机器视觉行业快速发展,核心部件国产化进行时

发布时间 : 2020-07-28

机器视觉虽只几十年发展时间,但随着全球新一轮科技革命与产业变革浪潮的兴起,机器视觉行业顺势迎来快速发展。机器视觉的应用已经从最初的汽车制造领域,扩展至如今消费电子、制药、食品包装等多个领域实现广泛应用。

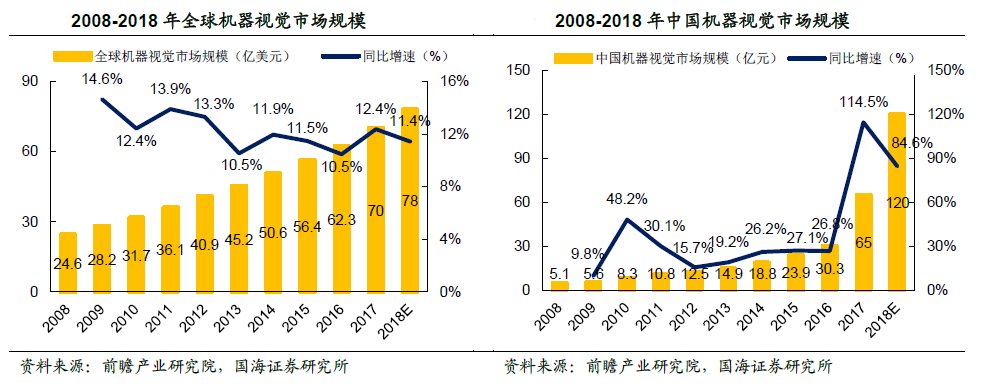

据前瞻产业研究院,全球机器视觉市场规模从2008 年的25 亿美元增长至2017年70 亿美元,年复合增速为12.3%。我国机器视觉市场从2008 年进入快速发展阶段,至2017 年市场规模达65 亿元,2008-2017 年复合增速32.7%,显著高于全球水平。

国际机器视觉市场的高端市场主要被美、德、日品牌占据。美国康耐视(Cognex)、国家仪器(NI),德国巴斯勒(Basler)、伊斯拉视像(ISRA Vision),日本基恩士(Keyence)、欧姆龙(Omron)等都是在机器视觉领域拥有技术积累和良好客户口碑的国际巨头公司。其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了近50%的全球市场份额。

国内机器视觉行业竞争格局较分散,在核心零部件上国外企业占据更大的市场份额与销售优势。据《中国机器视觉产业全景图谱》,目前进入中国的国际机器视觉品牌已有200 多家,中国本土的机器视觉品牌有100 多家,各类产品代理商超过300 家,系统集成商也有超过100 家。可见,国内机器视觉企业以产品代理商与系统集成商为主,在机器视觉产业链上游领域布局较少,在机器视觉核心零部件的研发能力上不及国外老牌公司雄厚,因此中高端市场主要由国际一线品牌主导。

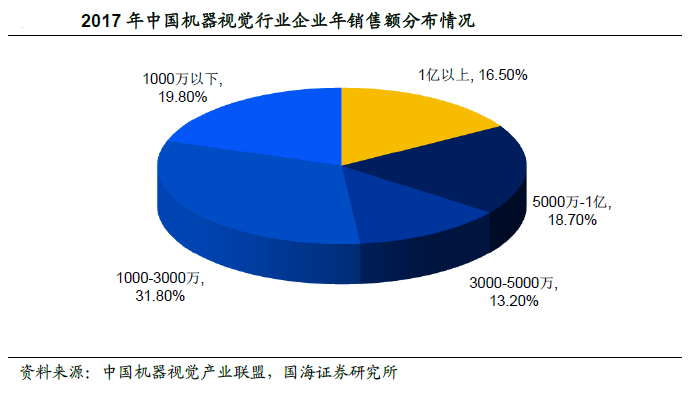

根据中国机器视觉产业联盟2017 年度企业调查结果,国内机器视觉企业销售额在1000-3000 万的占比最高(31.8%),其余依次为1000 万以下(19.8%),5000万-1 亿(18.7%),1 亿以上(16.5%),3000-5000 万(13.2%)。2017 年,康耐视在大中华区实现6.76 亿元收入,相比之下,我国大部分机器视觉企业销售规模较小。

1、 工业相机:捕捉和分析对象的核心部件

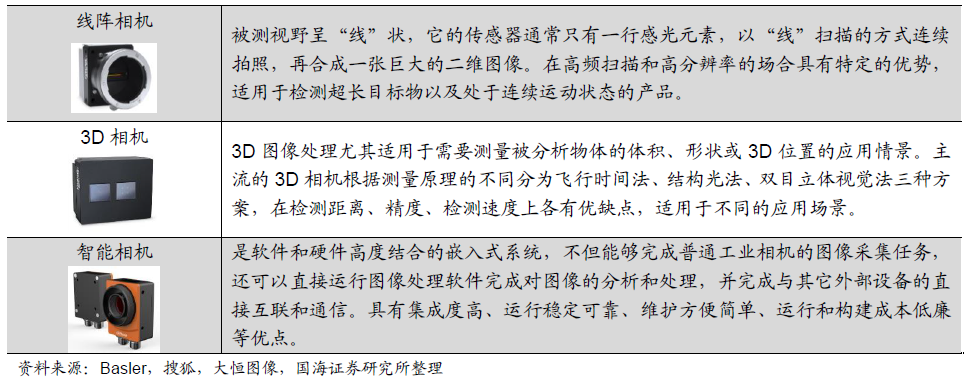

图像分析的前提是由镜头捕捉光信号并转变为有序的电信号。区别于民用相机,工业相机具有更高的图像稳定性、传输能力和抗干扰能力,是机器视觉系统的关键组件。目前市面上的工业相机产品主要有线阵相机、面阵相机、3D 相机和智能相机等。智能相机将图像的采集、处理与通信功能集成于单一相机内,已成为工业相机发展的趋势。

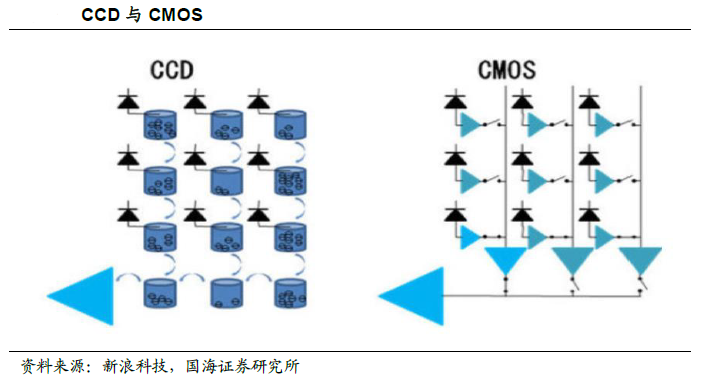

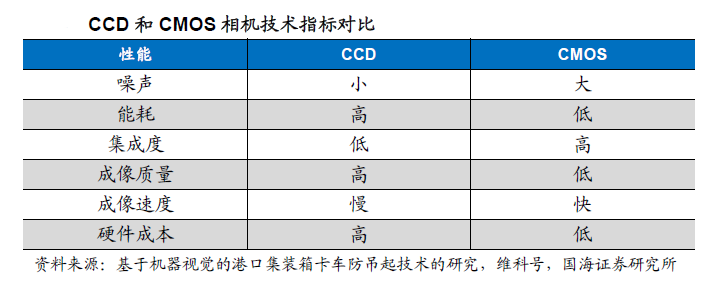

图像传感器是相机的核心,根据芯片类型可划分为CCD 和CMOS 图像传感器,两者都使用光敏二极管进行光电转化,但在工作原理和产品特性上都存在较大区别。

CCD 图像传感器是一个由光电二极管和存储区构成的矩阵,每一个感光元件在将光线转化为电荷后,直接输出到下一个感光元件的存储单元,依此类推到最后一个感光元件形成统一的输出,再由放大器放大电信号以及专门的模数转换芯片将模拟信号转换为数字信号。而CMOS 传感器中每一个感光元件都直接整合了放大器和模数转换逻辑(ADC),当感光二极管接受光照、产生模拟的电信号之后,电信号首先被该感光元件中的放大器放大,然后直接转换成对应的数字信号。

CMOS 传感器在应用于机器视觉初期,由于在处理快速变化的影像时,容易因电流变化过于频繁而产生过热现象,使得噪声难以抑制,因此仅应用在影像画质要求较低的中低端工业产品;而CCD 由于图像质量更高、抗噪能力更强的优势多应用于高端场合。

随着CMOS 传感器在消费电子设备上的大量应用推动了CMOS 技术的发展,其性能已显著提高,而制造成本大幅下降。CMOS 传感器的分辨率和图像质量正在逼近CCD 传感器,并且凭借高速度(帧速率)、高分辨率(像素数)、低功耗以及最新改良的噪声指数、量子效率及色彩观念等各方面优势,CMOS 传感器建立了稳固的市场地位,在工业图像处理的众多领域正逐步取代CCD 传感器。

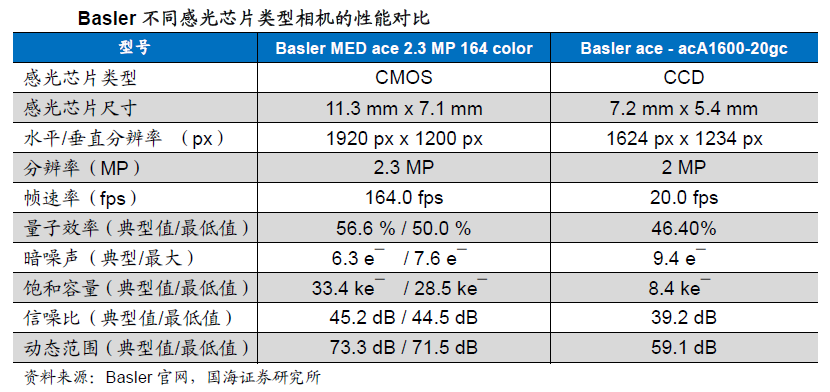

以Basler 的工业相机产品为例,在分辨率相近的情况下,CMOS的帧速率比CCD显著更高,并且具有更高的量子效率、信噪比、动态范围以及更低的暗噪声。可见,CMOS 在某些性能指标上已达到或者优于CCD 水准,具备替代CCD 的能力。

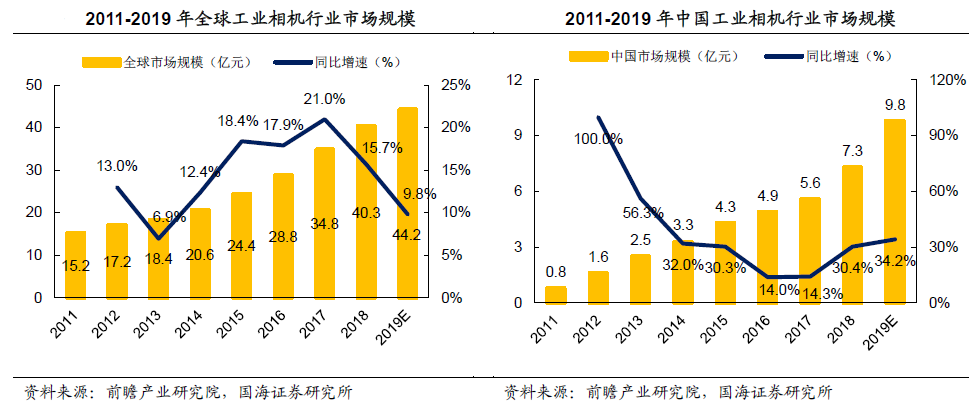

近些年工业相机行业在全球市场和中国市场均呈现快速增长趋势。全球工业相机行业规模由2011 年15.2 亿元增长至2018 年的40.3 亿元,年均复合增速为14.95%;中国工业相机行业规模2011 年仅有0.8 亿元,2018 年达7.3 亿元,实现了37.14%的复合增长率。中国工业相机市场正以远超全球市场的增速迅速扩张。

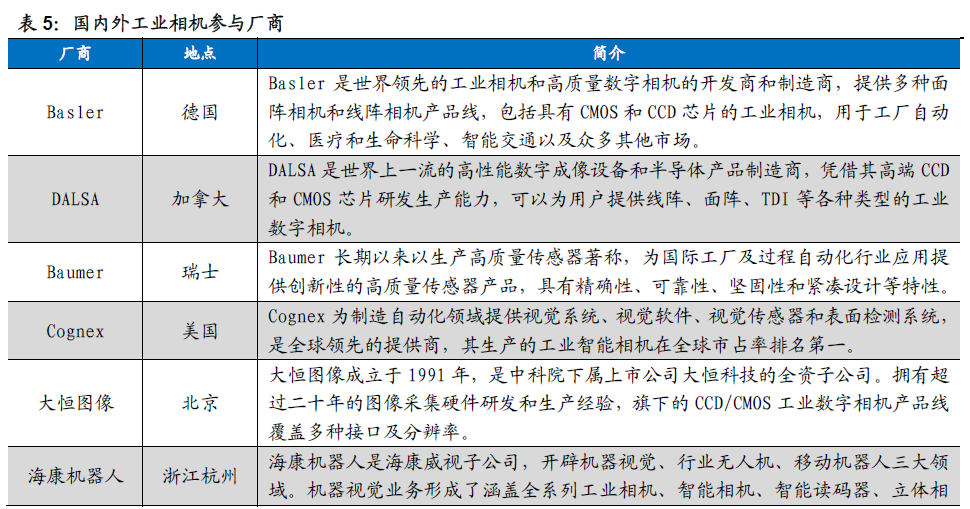

目前,全球工业相机行业由欧美品牌占据主要市场。据前瞻产业研究院,2018年北美品牌占据全球工业相机市场62%的份额,欧洲品牌占15%,国外知名企业如德国Basler、加拿大DALSA、美国康耐视等。从细分领域来看,工业智能相机市场相较于板卡式相机市场呈现更高的集中度。

我国对于工业相机的研究起步较晚,最初主要由大恒图像等几家老牌相机公司代理国外品牌。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒图像、海康机器人、华睿科技和维视图像等。目前我国工业相机行业主要布局于中低端市场,可逐步实现进口替代;而在高分辨率、高速的高端工业相机领域仍以进口品牌为主。根据中国海关总署数据,2018 年我国工业相机进口数量为8159 台,进口金额为4483 万美元,同比增长8.3%。

2、 镜头:清晰成像的核心

镜头是机器视觉图像采集部分重要的成像部件,镜头的主要作用是将目标成像在图像传感器的光敏面上,分辨率、对比度、景深以及像差等指标对成像质量具有关键性影响。

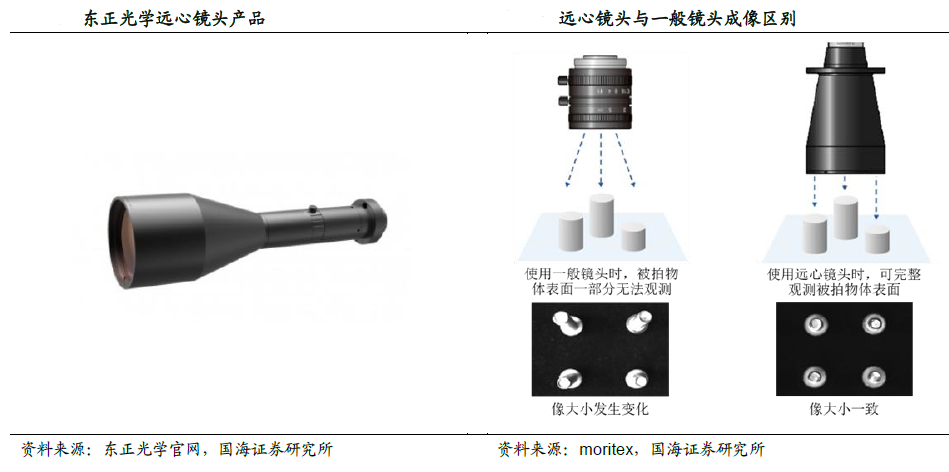

工业镜头按焦距可分为定焦镜头和变焦镜头;根据光圈可分为固定光圈和可变光圈;根据视场大小可分为摄远镜头、普通镜头和广角镜头。此外,还有几种具有特殊用途的镜头,如远心镜头、显微镜头、微距镜头、紫外镜头和红外镜头等。由于传统镜头存在视差现象(即镜头的放大倍数随物距的变化而变化),且通常有高于1~2%的畸变,远心镜头应用而生。它可以在一定物距范围内纠正视差的影响,并将畸变系数严格控制在0.1%以下。远心镜头由于其特有的平行光路设计一直为对镜头畸变要求很高的机器视觉应用场合所青睐,适应精密检测需求。

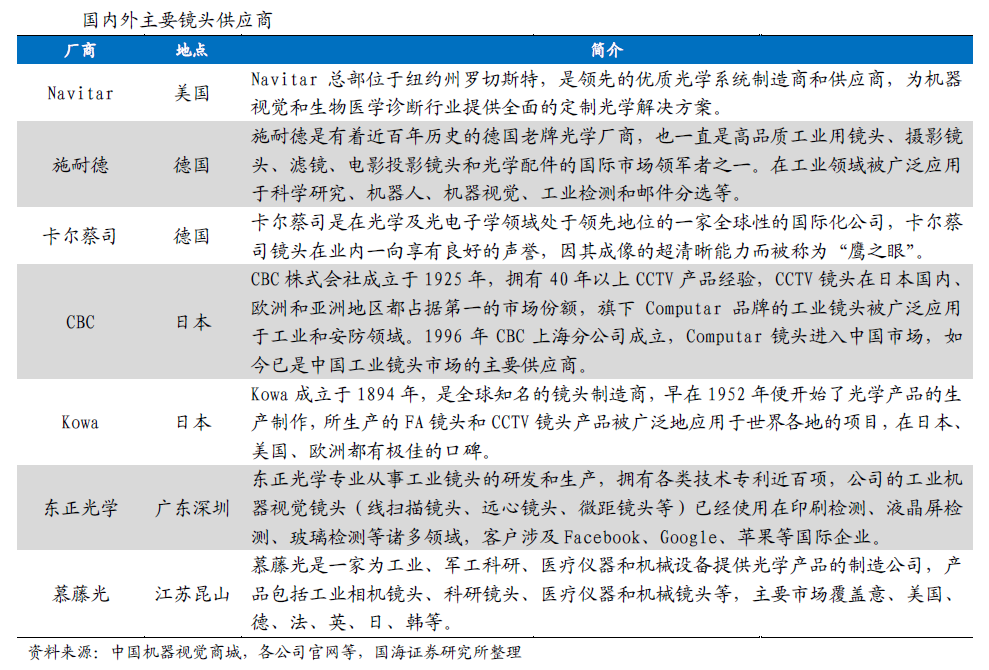

据QYResearch,2019 年全球工业镜头市场总值达到33 亿元,预计2026 年将增至58 亿元,年均复合增长率为8.3%。海外品牌在镜头领域投入较早,经过多年的业务积累与技术升级,在全球范围内形成了德系徕卡、施耐德、卡尔蔡司和日系CBC、Kowa、尼康、富士等光学巨头。由于光学镜头行业集成了精密机械设计、几何光学、薄膜光学、色度学、热力学等多学科技术,并且制作工序和工艺复杂,具有较高的技术门槛。

我国由于起步较晚,2008 年之前国内光学镜头市场基本被日本、德国品牌所垄断。近些年,我国工业镜头行业国内厂商快速增长,主要从中低端市场切入,凭借高性价比优势对于外资品牌具有一定竞争力。在高端市场,我国仍以进口日本、德国等老牌厂商的产品为主,但也有一部分企业如东正光学、慕藤光等逐步走向高端。东正光学的远心镜头畸变小于0.02%,倍率齐全,微距镜头产品也能够将畸变控制在0.1%的超低量级下。

3、 光源:设计光路实现目标成像

光源对于机器视觉中的图像采集部分具有重要影响,为后续图像识别与分析奠定必要的基础。合适的光源设备能够使被测物与背景尽量明显区分,获得高品质、高对比度的图像。在机器视觉领域的应用中,由于应用对象与检测要求的不同,尚无通用的机器视觉照明系统,需针对特定案例设计相应的照明方案,以达到最佳照明效果。

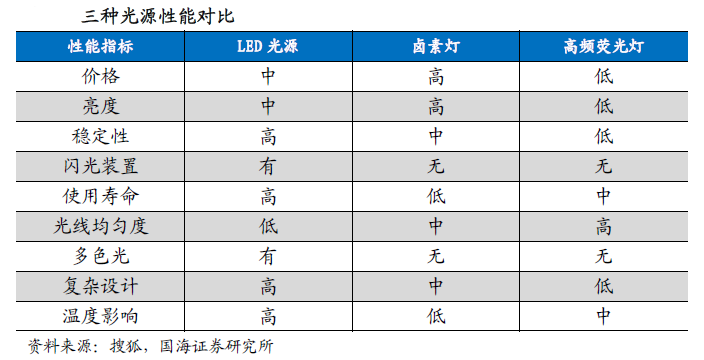

机器视觉系统使用的光源主要分为LED 光源、卤素灯和高频荧光灯三种,其中最为常用的为LED 光源。LED 光源即发光二极管光源,其发光原理和白炽灯、气体放电灯的原理都不同,LED 光源采用固体半导体芯片为发光材料,能量转换效率高,理论上可达白炽灯10%的能耗,相比荧光灯也可以达到50%的节能效果。此外,LED 光源具有形状自由度高、使用寿命长、响应速度快、单色性好、颜色多样、综合性价比高等特点,因此在机器视觉等工业领域具有更广泛的应用。

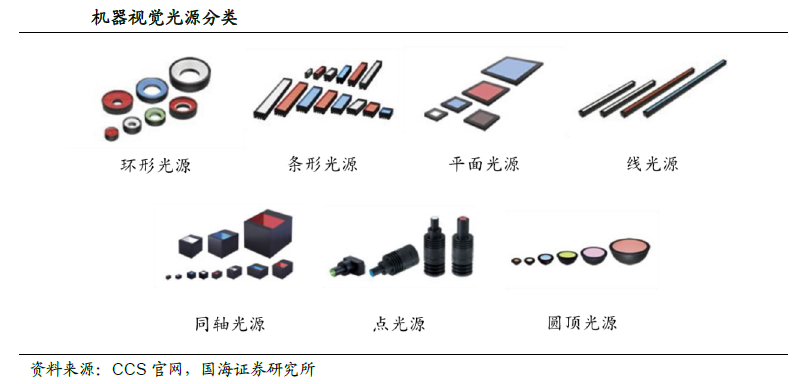

机器视觉光源产品可按形状划分为多种类型,如环形光源、条形光源、平面光源、线光源、点光源、同轴光源等。不同的形状结构可提供不同的亮度、强度、照射角度、照射面积及颜色组合等,适用于不同的机器视觉应用场景。例如环形光源是由LED 阵列成圆锥状以斜角照射在被测物体表面,通过漫反射方式照亮一小片区域,工作距离在10-15MM 时,环形光源可以突出显示被测物体边缘和高度的变化,适合应用于PCB 基板检测、IC 元件检测、集成电路印字检查等情形。

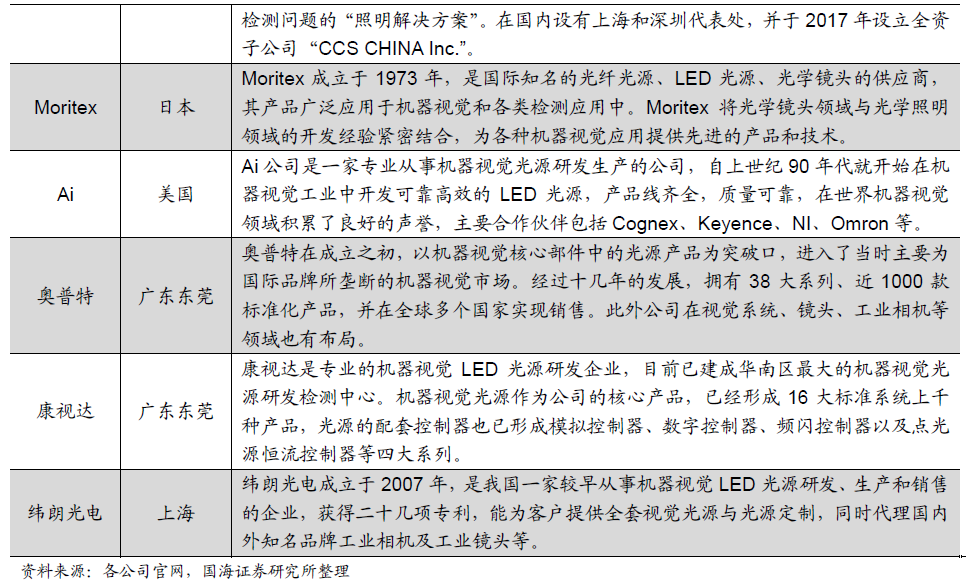

国外机器视觉照明技术已较为成熟,国际上具有代表性的光源企业主要有日本CCS、Moritex 和美国Ai。国内光源市场国产化程度较高,竞争较为充分,涌现出奥普特、沃德普、康视达、纬朗光电等一批机器视觉光源制造商,能够与国际品牌进行竞争。

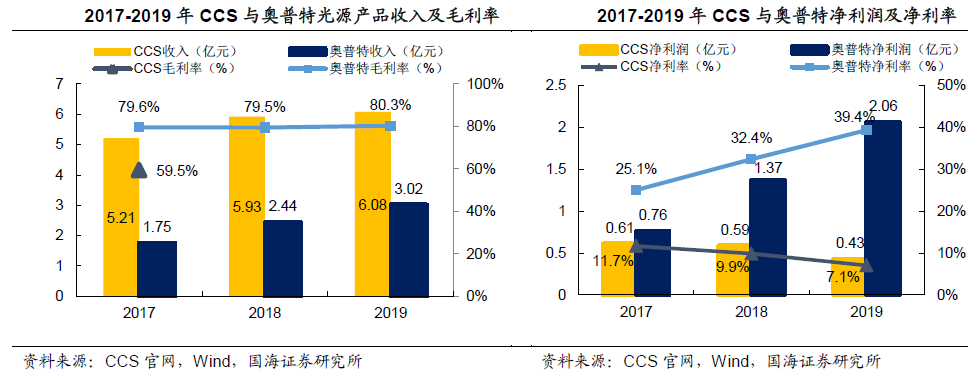

CCS 在全球光源市场上具有较高的市占率,主要产品为图像处理用LED 光源和控制器。根据CCS 公司2017 年度报告,其在2017 年的营业收入达5.2 亿元,其中光源和光源控制器产品占总营收的89.2%。

奥普特是成立于2006 年的国内机器视觉光源行业领先的本土品牌,并以光源为切入点,将产品延伸至机器视觉镜头、相机、视觉控制系统等其他软硬件产品。2019 年,奥普特光源及光源控制器产品收入为3.0 亿元。奥普特光源产品的销售额与CCS 相比仍存在一定差距,但其盈利能力比CCS 高。

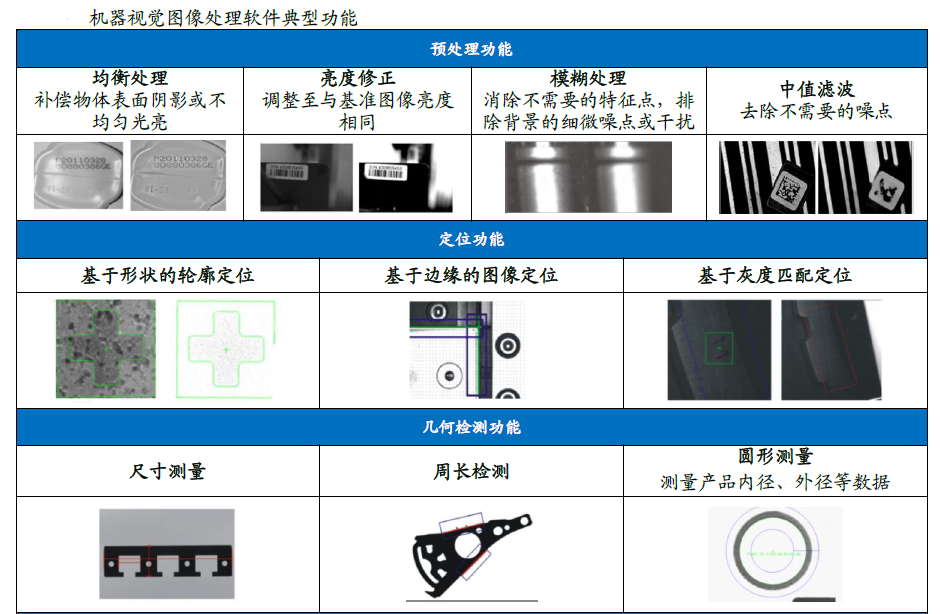

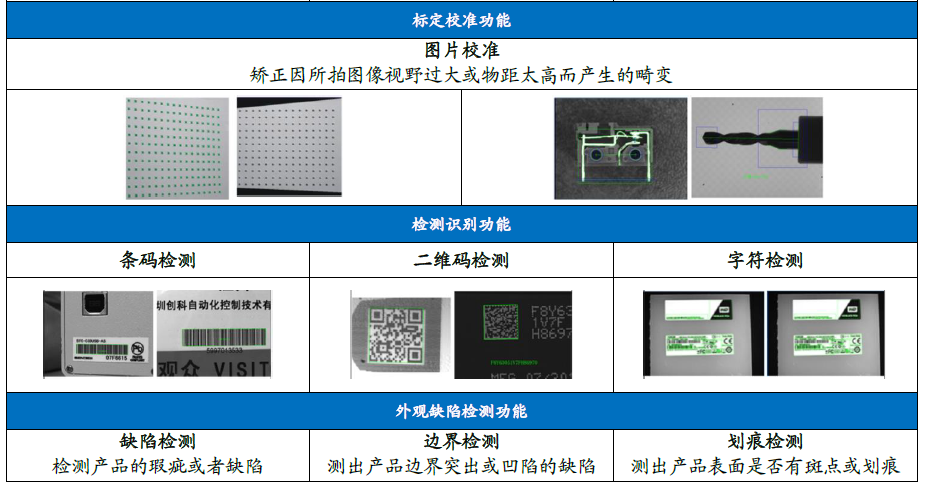

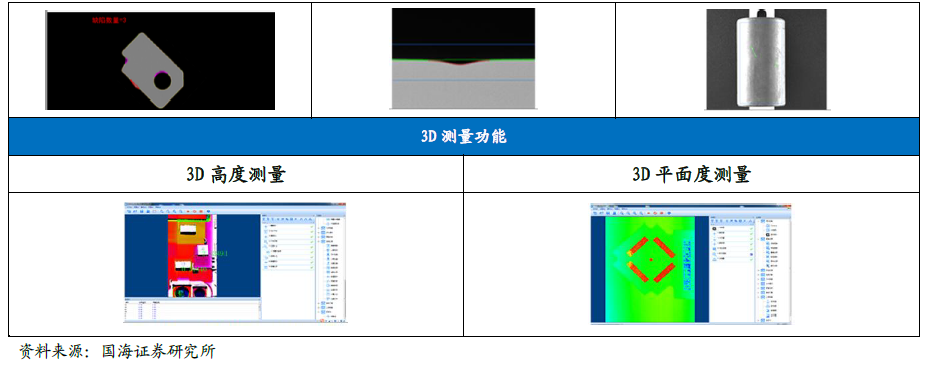

4、 图像处理软件:算法实现各种目标

对所获得的视觉信号进行处理是机器视觉系统的关键所在,机器视觉软件类似“大脑”,通过图像处理算法完成对被测物的识别、定位、测量、检测等功能。机器视觉软件主要分为两类:一类是包含大量处理算法的工具库,用以开发特定应用,主要使用者为集成商与设备商;另一类是专门实现某些功能的应用软件,主要供最终用户使用。两者主要在开发的灵活性上存在差别。

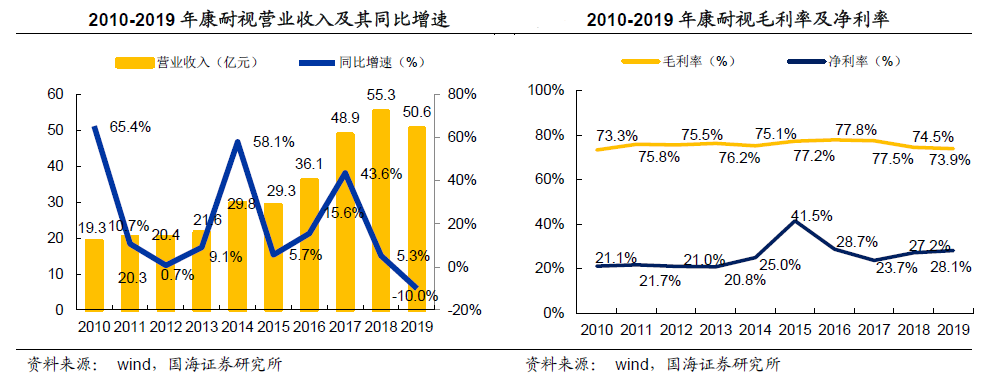

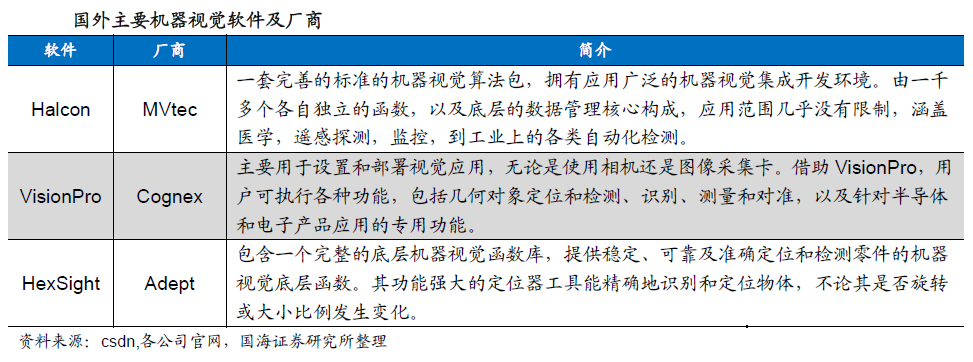

目前,图像处理软件领域主要由美、德等国主导,主要厂商包括Cognex、Mvtec、Adept 等,软件的底层算法基本被以上厂商垄断。康耐视(Cognex)作为最具代表性的厂商之一,近10 年业绩表现良好。康耐视营业收入由19.25 亿元增长至50.62 亿元,复合增速10.15%;毛利率与净利率基本稳定,分别维持在75%和25%左右。

国内的机器视觉图像处理软件一般是在OpenCV 等开源视觉算法库或者Halcon、VisionPro 等第三方商业算法库的基础上进行二次开发。由于独立底层算法具有非常高的技术壁垒,国内目前仅有创科视觉、海康威视、奥普特、维视图像等少数企业完成底层算法研究并进行一定范围的应用。

以创科视觉为例,公司研发的CKVisionBuilder 是目前机器视觉行业内最简单的视觉系统开发平台,涵盖了定位、测量、识别、读码、缺陷、颜色、3D、逻辑运算等所有图像处理功能。该系统具有极高的通用性,具体表现为:不要求用户具有编程基础,适用于各种人群;适用于3C 电子、汽车制造等多种行业;对不同种类的工业相机、PLC 等均留有对接接口,具有较好的兼容性。

5、机器视觉领域代表企业

图漾科技

图漾科技位于上海张江,是一家专注于3D机器视觉技术的科技公司,为客户提供集硬件和算法于一体的工业视觉解决方案:通过其带有独有技术的“深度摄像头”产品,采集真实准确有效的信息数据(周边环境&物件尺寸、位置等),再借助于计算机硬件和软件对相关图像加以测量分析并输出结果,从源头层面助推相关行业逐步数字化。

深度传感器DS 460

目前,图漾科技已经为国内数百家企业提供了产品服务,包括abb、京东、新北洋、顺丰、菜鸟、韩国邮政等,在集成商生态圈培养、场景打磨、技术积累等方面具备了明显的先发优势和极高的壁垒。

所罗门

所罗门致力于成为3D机器视觉及工业用AI领导品牌,其产品透过先进的3D视觉与最新的深度学习技术,提供机器人强大功能,能有效解决以往机器人做不到或难以执行的任务。所罗门的使命是赋予机器人“眼睛”和“大脑”,让它们拥有类似人类的视觉与辨识判断能力,透过所罗门的视觉产品与完善服务,帮助客户提高生产力与质量,迈向先进智能制造。

3D扫描仪

2019年荣获全球华人企业第一家Vision Systems Design′s 2019 Innovators Awards创新奖金奖肯定,所罗门运用先进的深度学习技术,让机器人能快速精准地进行取放任务,并能广泛应用于许多产业,带给使用者全新的应用体验。

欧姆龙

欧姆龙自动化(中国)有限公司是一家引领工业自动化产品和应用先进技术的跨国公司,作为欧姆龙全球事业的一部分,它已经成为自动化领域的佼佼者。欧姆龙以其特有的"传感与控制"技术,利用多年的经验,以及对生产现场的深刻理解,不断满足客户对产品多样化和高品质的追求。

视觉传感器 FQ-M系列

埃尔森

埃尔森智能科技为用户提供专业的机器人3D视觉解决方案,致力于推动3D视觉技术在全球工业领域的技术推广和应用。

固定式机器人3D视觉系统

康耐视

康耐视视觉检测系统(上海)有限公司是为制造自动化领域提供视觉系统、视觉软件、视觉传感器和工业读码器的先进提供商。

视觉系统 In-Sight 5600/5705

基恩士

随着工业自动化方面的迅速发展,KEYENCE作为传感器和测量仪器的主要供应商,在不断开发制造更新、更可靠的产品,以满足各制造行业的需求。