高密度工业机器人应用产业蓬勃发展催生巨大市场空间

发布时间 : 2020-07-06

中国工业机器人起步较晚,目前仍处于由人口结构改变、用劳成本增加等自然驱动力推动发展的过程中。在工业快速发展的同时,中国也面临着人口结构的变化,近年老年人口比重持续上升,制造业劳动力成本相对逐渐提高。

(1)工业快速发展,我国也面临着老龄化及用劳成本高企的问题

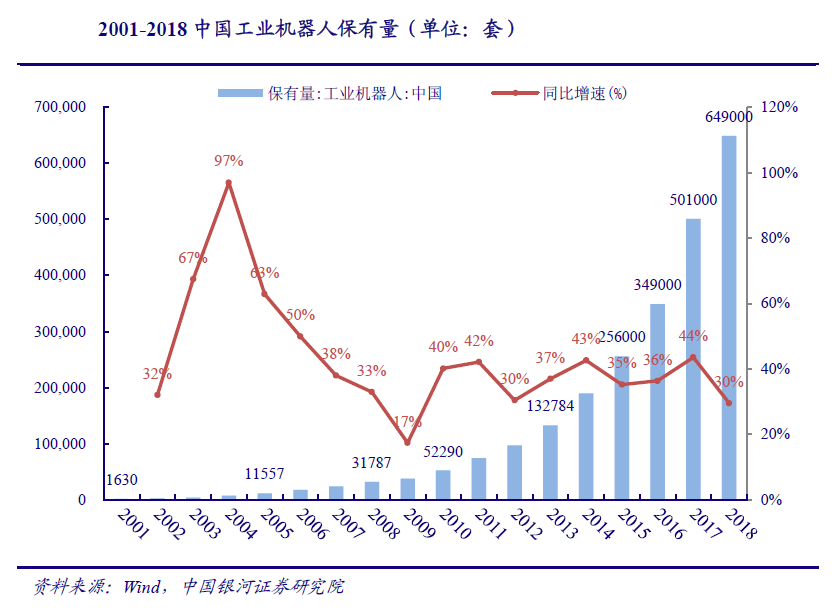

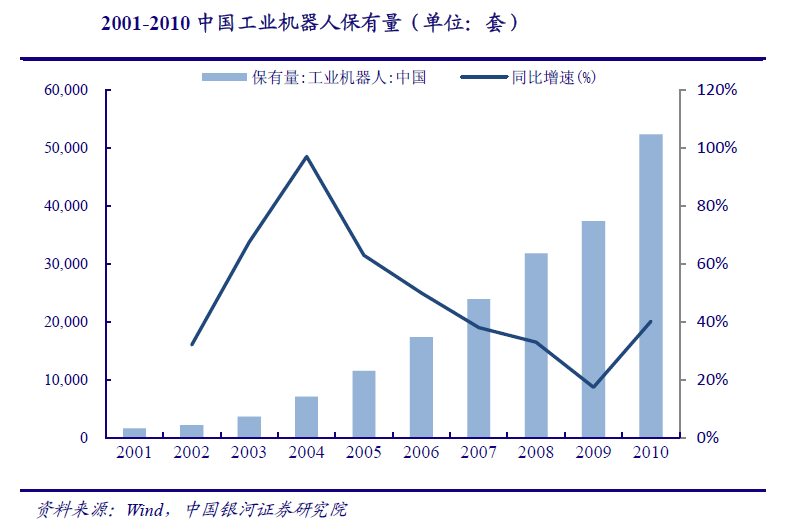

中国工业机器人保有量在 2001-2018 年高速增长,2001 年保有量为 1630 套,到 2018 年已提高到 649,000 套。其间,2001-2010 年中国工业机器人处于起步阶段,保有量基数较小但增长迅猛,CAGR 高达 47.01%;2010-2018 年同比增速在 35%附近震荡,CAGR 达 37.00%。

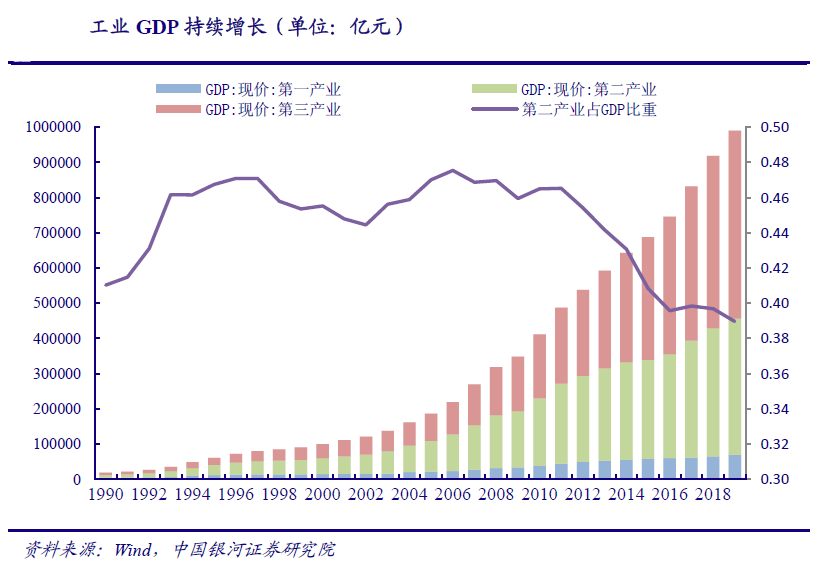

20 世纪 90 年代以后,中国的开放力度由沿海城市增加到内地,同时逐步建立起社会主义经济体制,中国经济开始腾飞,工业生产需求旺盛。进入 21 世纪后,受益于中国全面加入世贸组织,对外贸易快速发展,我国经济迎来高速增长。2000-2010 年中国 GDP 总量由 100,280.2亿增加到412,119亿元,CAGR高达15.18%。在这十年间,工业占GDP比重一直维持在46%-48%左右,对经济增长贡献突出。2000 年工业 GDP 为 45,663.7 亿,2010 年增加至 191,626.5 亿元,虽然在 GDP 中占比有所下滑,但绝对值仍持续稳定提升,工业生产需求持续旺盛。

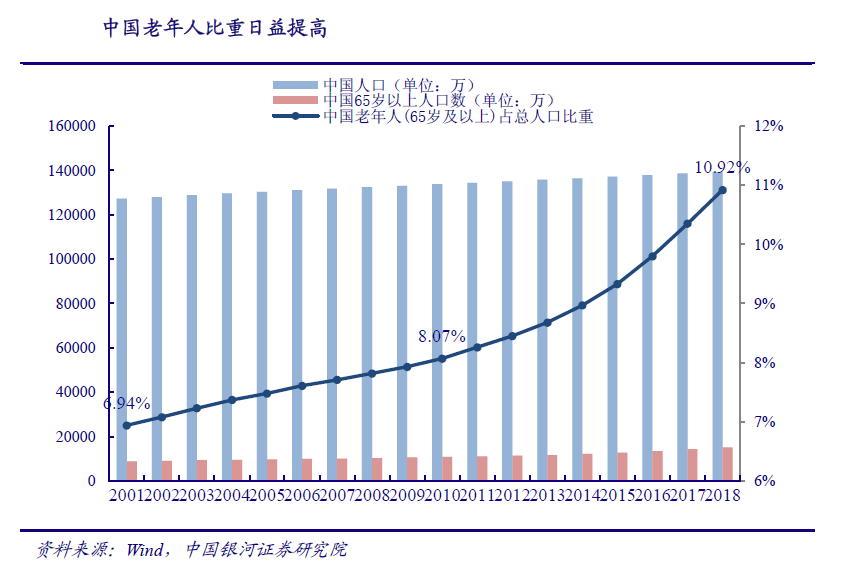

同样在工业快速发展的同时,中国也面临着人口结构的变化,近年老年人口比重持续上升。2000-2010 年人口老龄化已经成为中国人口的主要发展趋势,2001 年中国总人口数 12.72亿,65 岁以上人口数 0.88 亿,老年人占比 6.94%,2010 年中国总人口数 13.38 亿,65 岁以上人口数 1.08 亿,老年人占比 8.07%,按照 65 岁及以上老年人口超过 7%为可称为老年型人口的国际标准,中国已经步入老年型社会,老龄化问题逐步凸显。

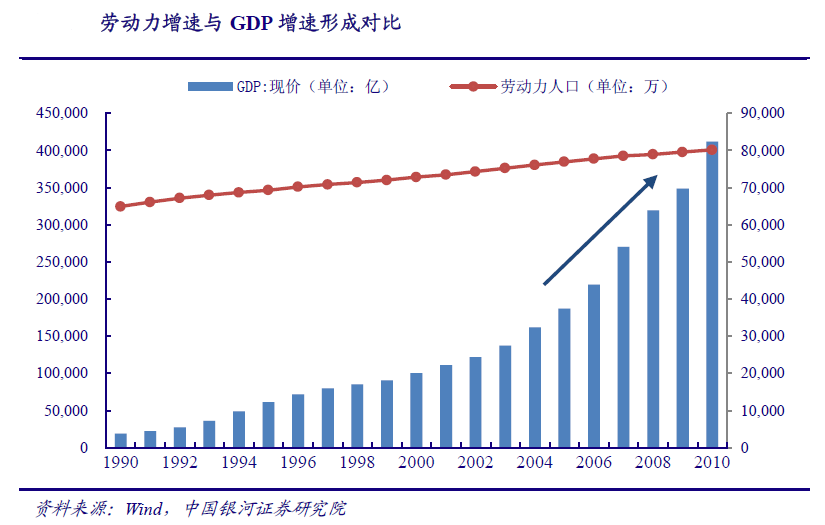

劳动力增长缓慢,与经济高速增长形成对比。1983 年以后,中国开始实行计划生育政策,新出生的人口减少,因此劳动力人口在进入 21 世纪后增速开始放缓,1990 年劳动力人口为 6.49亿,2000 年为 7.28 亿,1990-2000 年 CAGR 为 1.16%,2010 年劳动力人口为 8.02 亿,2000-2010年劳动力人口 CAGR 为 0.97%。但 2000-2010 年,中国经济处于高速增长状态,GDP 总量由100,280.2 亿增加到 412,119 亿元,CAGR 高达 15.18%,劳动力人口的缓慢增长与 GDP 的高增速对比明显。

人口结构变化导致用劳紧缺,中国工业机器人迎来初次发展。中国工业机器人在经历 1972年-1985 年的萌芽期和 1985 年-2000 年漫长的技术研发期后,由于劳动力供不应求,终于走上产业化的道路,开始了萌芽期的高速发展。2001 年中国工业机器人保有量仅有 1630 套,到 2010年猛增至 52290 套,CAGR 高达 47.01%。

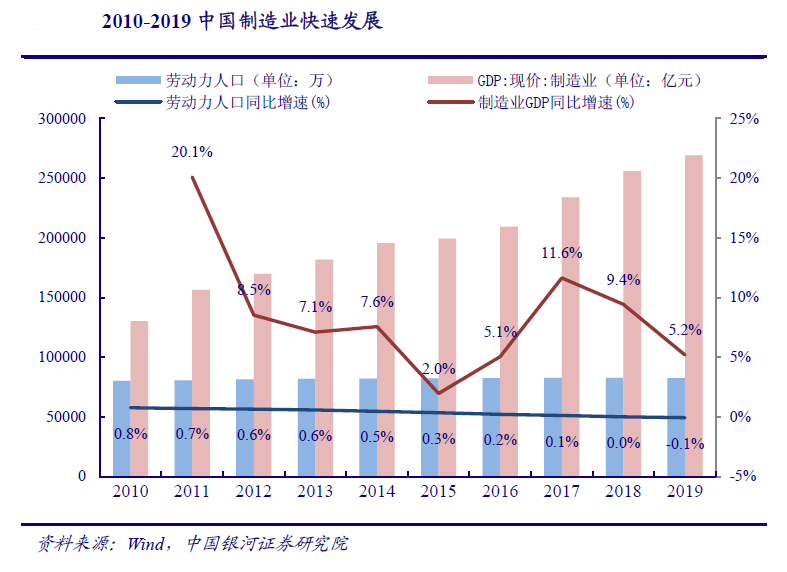

制造业快速发展,劳动力持续供不应求。2010 年党的十七届五中全会明确了“十二五”时期国家发展的主题和战略任务,要加快发展现代产业体系,改造提升制造业,中国制造业因此逐渐从劳动密集型向技术密集型转变,提高了产业核心竞争力。2010-2019 我国制造业迎来快速增长,2010 年制造业 GDP 为 13 万亿元,2019 年提高到 27 万亿元,CAGR8.40%。制造业的快速发展对劳动力提出更高的需求,但这一时期中国老龄化问题日益严重,老年人占总人口的比例由 2010 年的 8.07%上升至 10.92%,劳动力人口 CAGR 由 2000-2010 年的 0.97%下降至 0.33%,劳动力供不应求。

用劳持续紧缺,制造业劳动力成本逐渐提高。2010-2018 年劳动力供不应求推动各行业工资提高,但制造业增长速度明显高于其他行业。2010 年,我国制造业、居民服务和其他服务业、建筑业、住宿和餐饮业的就业人员平均工资分别为 30,916、28,206、27,529、23,382 元/年,制造业平均工资分别高出居民服务和其他服务业、建筑业、住宿和餐饮业 9.60%、12.3%、32.22%。2018 年,我国制造业、建筑业、居民服务和其他服务业、住宿和餐饮业的就业人员平均工资分别为 72,088、60,501、55,343、48,260 元/年,制造业平均工资分别高出建筑业、居民服务和其他服务业、住宿和餐饮业 19.15%、30.26%、49.37%。

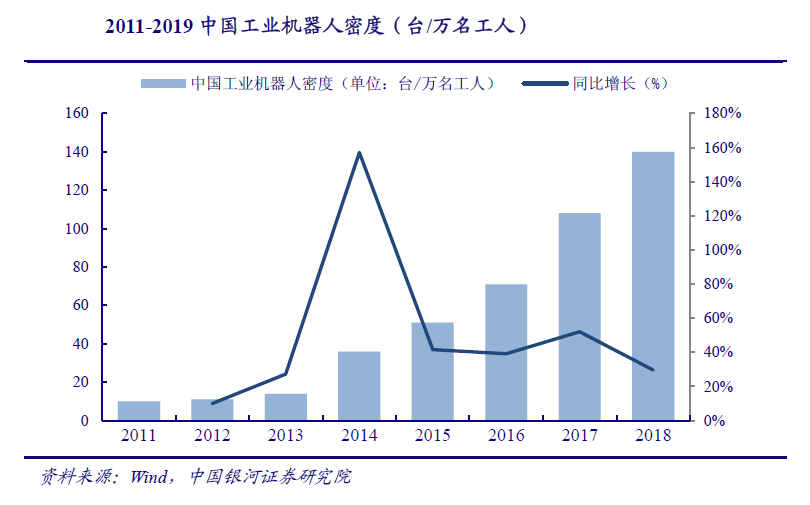

劳动力成本大幅度提高,驱动中国工业机器人密度上升。工业机器人的发展与制造业息息相关,由于制造业用劳成本不断提高,越来越多的企业把工业机器人作为劳动力的替代品,工业机器人迎来了第二阶段的爆发式增长。2011 年我国工业机器人密度为 10 台/万名工人,2018 年已提高至 140 台/万名工人,CAGR33.35%。

(2)我国汽车和 3C 产业的发展潜力仍大,工业机器人的增量需求空间可期

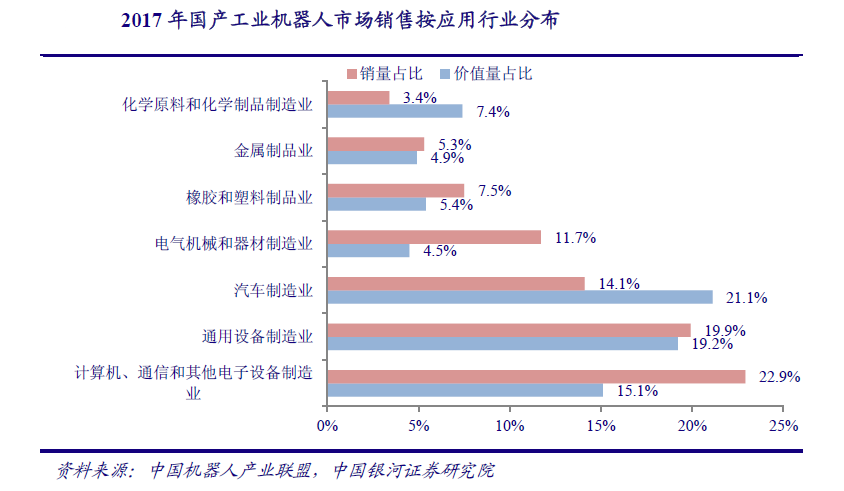

虽然 2018 年我国工业机器人的部署密度(140 台/万名工人)已超过世界平均水平(99 台/万名工人),但与日韩德等先进制造国家的部署密度仍存在较大差距。从国产工业机器人销售情况看,大部分机器人都应用于汽车制造,计算机、通信电子设备制造,与其他各国情况较为一致。

我国的工业机器人下游应用行业仍未进入转型升级的阶段,汽车、3C 等现阶段工业机器人应用较多的行业还未迈入国际第一梯队的行列,因此工业机器人增长驱动力仍为从人口自然驱动转向产业升级驱动,未来保有量和密度都仍有大幅增长空间。

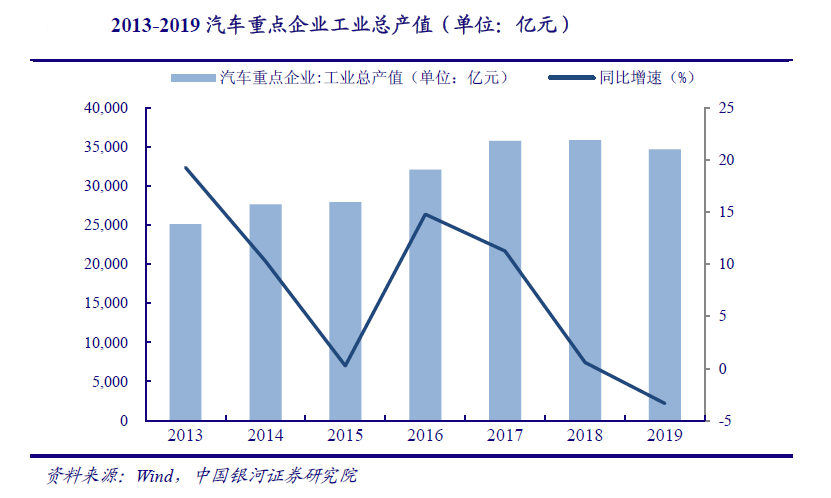

消费刺激、产业升级,汽车行业总产值仍有望持续增长。过去十年,随着我国经济的高速增长,居民消费能力稳步提升,汽车工业快速发展。2013 年汽车重点企业的工业总产值为2.5 万亿,2019 年增加到 3.5 万亿,CAGR5.8%,汽车销量也节节攀升,从 2010 年的 1,806 万辆至 2018 年的 2,808 万辆。虽然近一两年汽车行业增速放缓,但从长期来看,汽车配置的提高,零部件国产化比例的提高,电动化、智能化、互联化等新技术的快速发展,以及国内汽车产业的扩大开放都将有助于汽车产业的升级,我国汽车市场仍有较大发展空间,因此对工业机器人的部署数量有望增加。

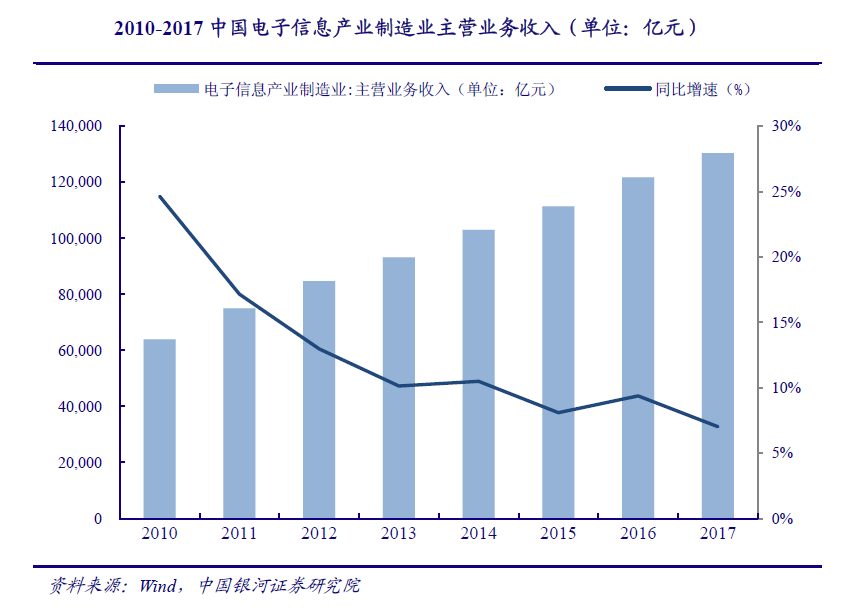

快速、重复及高精度的 3C 产业对工业机器人仍存大量需求。近年来中国科技水平的提高带动 3C 制造企业新技术、新工艺、新设备的发展,形成产品竞争力,中国 3C 行业由此实现快速发展。2010 年中国电子信息产业制造业的主营业务收入为 6.4 万亿元,2017 年约 13 万亿元,翻了近两倍。目前以智能手机、平板电脑、传统 PC 等为代表的传统 3C 行业已经逐步走进存量争夺的红海市场,传统 3C 产品未来的发展将以创新、优化、国产化为导向,尤其在硬件领域的技术争夺和竞争将愈加激烈,硬件生产设备的需求也将逐渐增加,因为我们认为快速、重复及高精度的 3C 产业对工业机器人仍存大量需求。

受益于自动化技术水品提升和人口结构改变,中国工业机器人迎来初步发展,工业机器人保有量从 1630 套提高至 52290 套。2010 年至今,由于人口结构变化导致劳动力成本持续提高,我国工业机器人继续保持快速增长的势头,2011 年我国工业机器人密度为 10 台/万名工人,2018 年已提高至 140 台/万名工人,CAGR 高达 33.35%。目前汽车&3C 是工业机器人的主要应用领域,我国汽车&3C 行业产值 2018 年对 GDP 的贡献率为 14.07%,我们认为中国工业机器人未来的增量空间一部分将受益于汽车及 3C 产业升级空间。

5 月 23 日习近平面向参加政协会议的经济界委员强调,要加快构建完整的内需体系,大力推进智能制造、生命健康、新材料等战略新兴产业,着力打通生产、分配、流通、消费各个环节,同时,对于发展格局首次提出了“以国内大循环为主体”。此外,随着《中国制造 2025》的落实,我国打造制造强国的战略也在逐步推进。未来,重点发展高精尖制造业、把握核心关键技术命脉已然成为大势所趋,汽车和 3C 产业作为高端制造业的主攻领域,核心产品的本土化毋庸置疑。中国在汽车&3C 领域存在庞大的需求市场,产业升级将会逐步开展。我国汽车产业自主品牌向知名一流迈进,3C 电子产业跟随 5G 发展的领先步伐,都有望成为我国工业机器人向第三阶段发展的驱动力,保有量和部署密度都有望得到跨越式发展。

总结来看,一国工业机器人早期出现爆发式增长的主要驱动力一般为人口结构改变以及用劳成本的激增,日本、德国和韩国的相关数据都印证了这一点。之后随着劳动力这一突出矛盾的基本解决,各个国家的产业特征(如是否具备发达的下游应用产业)就成为不同国家工业机器人需求的分化点,与日本和德国等很多其他先进国家或地区的工业机器人保有量趋于平缓不同,由于汽车&3C 产业是韩国的支柱性产业,因此在产业需求的带动下韩国工业机器人在此期间呈现快速增长态势。与此同时反观中国,我国工业机器人起步较晚,目前仍处于人口结构改变和用劳成本增加等自然驱动力推动发展的过程中。我国汽车和 3C 产业的升级和发展潜力巨大,对工业机器人的增量需求空间可期。长期来看,我国工业机器人也有望在未来下游产业升级的驱动下迎来更大的发展空间。