工业机器人次生驱动力: 高密度机器人应用产业兴盛

发布时间 : 2020-07-03

工业机器人的需求,始于人口结构改变和劳动成本上涨,盛于产业特性的突出需求。人口结构改变是自然发展的结果,用劳成本高涨随之而来,自然地驱动着工业机器人作为低成本方案替代人工劳动力。观察日、德在劳动力成本等突出矛盾基本解决后,当地的工业机器人的保有量增速或保有密度提升大多会趋于平缓,但韩国的工业机器人密度增加丝毫没有减缓的趋势,始终保持直线上升趋势,经过分析我们认为工业机器人下游应用产业的蓬勃发展是导致工业机器人突出需求的次生驱动力。

(1)韩国部署机器人密度最高,远超全球平均水平

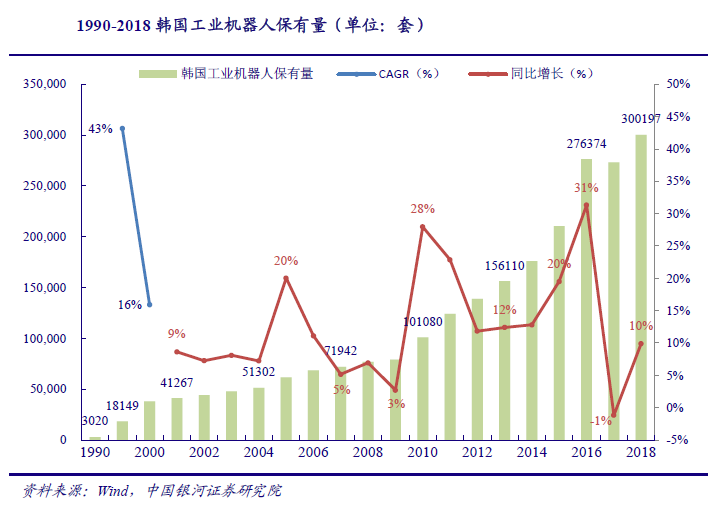

早期人口结构变化和用劳成本增加等自然驱动因素一般情况下会促使“人”到“机器人”的自然过渡,而在劳动力等突出问题基本解决后,2010 年韩国工业机器人保有量增速却从 2.7%激增到 28%,这一阶段韩国对机器人的突出需求主要源于国家的产业特性,即韩国发达的汽车和 3C 产业。

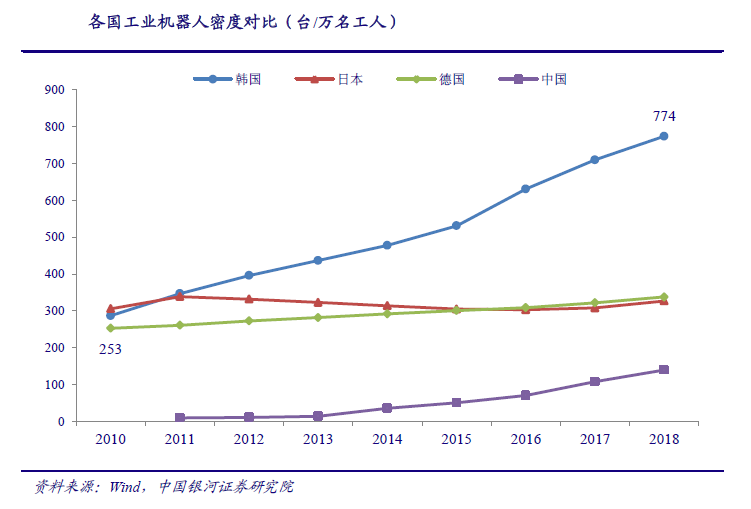

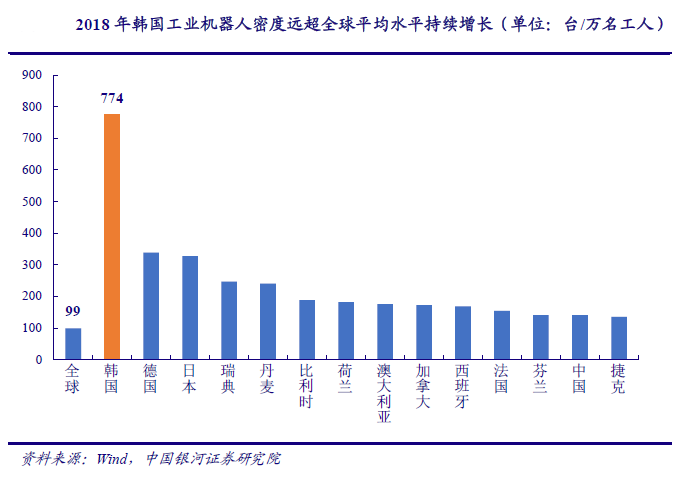

韩国部署机器人密度最高,远超全球平均水平。在全球范围内,目前韩国是制造业中部署机器人密度最高的国家,韩国的机器人密度(774 台/万名工人)比全球平均水平(99 台/万名工人)高出约 7 倍,比制造业发达的德国(338 台/万名工人)仍高出 1.3 倍,比工业机器人发展较早的日本(327 台/万名工人)仍高出 1.4 倍。韩国工业机器人高密度的原因,与其下游应用行业的属性密不可分。

(2)工业机器人下游应用:汽车行业占比最大,3C 行业增长最快

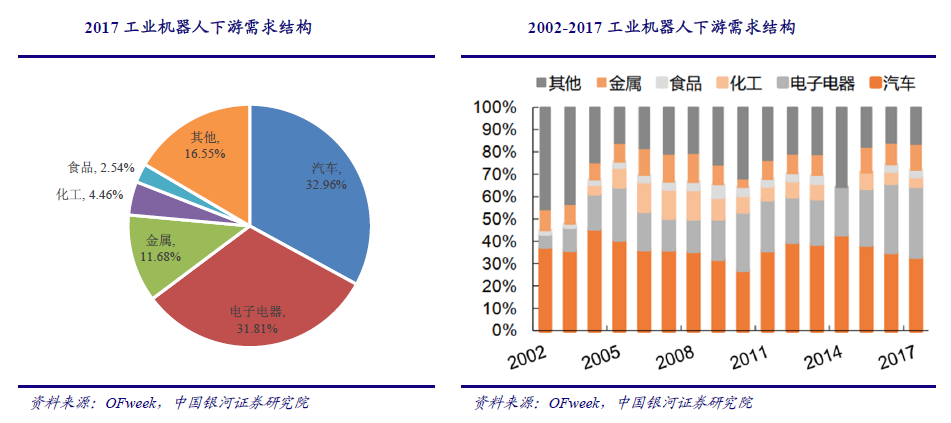

原本工业机器人的诞生是为了缓解年轻劳动力的不足,并从事一些重复性较高强度的体力劳动,近年来,随着新兴市场装机总量不断上升,工业机器人的应用领域逐步拓宽,应用较多的行业主要包括汽车、电子电器、金属制品、化工、食品制造等行业。2017 年全球范围内工业机器人在上述行业中的应用占比分别为 32.96%、31.81%、11.68%、4.46%、2.54%。回顾过去十几年,工业机器人电子电器行业的应用增长最快,2002 年工业机器人在该领域中的应用占比仅 1.06%,2017 年已增长至 31.81%。

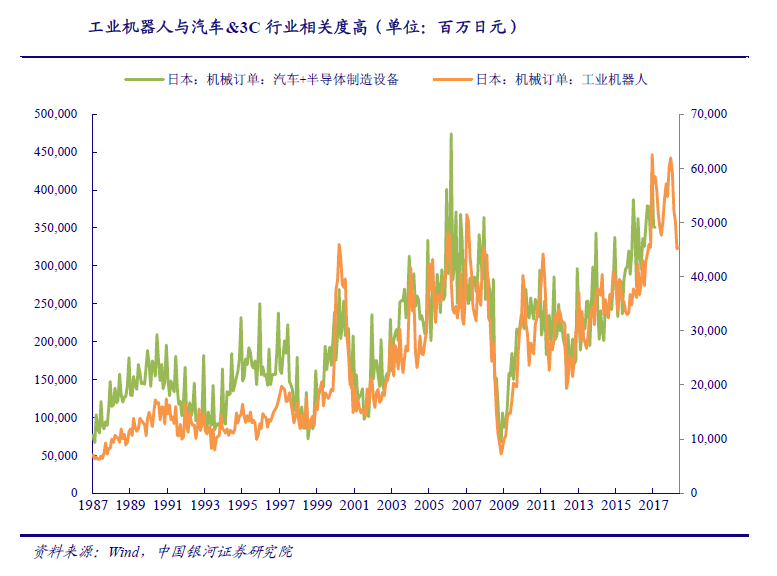

工业机器人下游需求集中在汽车&3C,两行业订单与工业机器人订单相关度高。叠加日本汽车和半导体制造的数据与日本工业机器人订单进行对比,发现这两组数据走势较为一致,相关系数接近 0.8,也侧面印证工业机器人市场的主要下游集中在汽车和 3C 电子行业。虽然各国工业机器人下游应用分布不尽相同,但汽车和电子行业的订单量一定程度上可以作为工业机器人的先行指标。

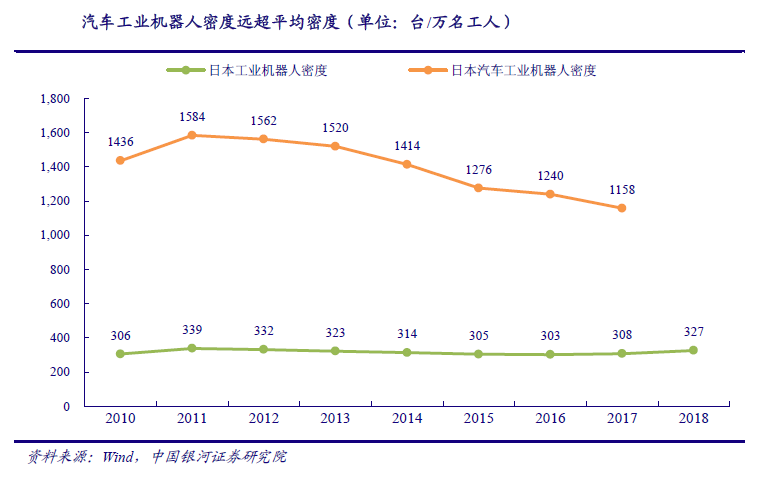

从日本数据来看,汽车工业机器人密度远超工业机器人平均密度。现代化汽车生产线的技术水平和自动化程度都在不断提升中,越来越多的机器人应用不断被开发出来代替传统人力,因此汽车各生产环节中大量使用工业机器人,汽车行业是工业机器人自动化率最高的领域。日本汽车工业机器人密度长期远超工业机器人平均密度,2017 年日本工业机器人密度为 308 台/万名工人,而汽车工业机器人密度为 1158 台/万名工人。

(3)韩国汽车和 3C 产业突出需求带来高工业机器人密度

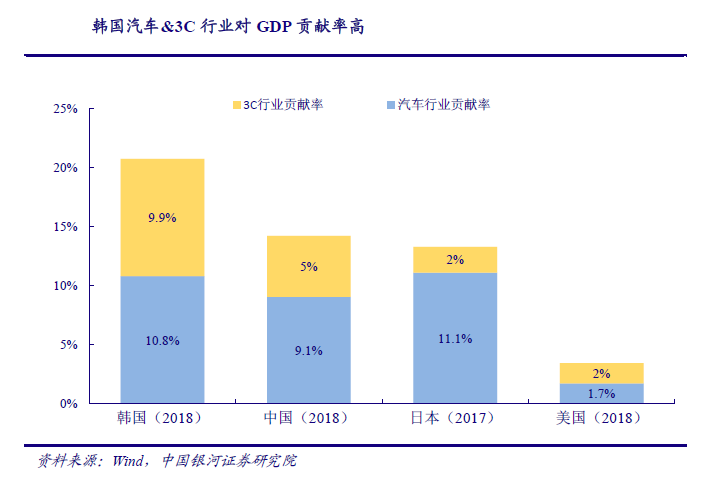

汽车&3C 产业作为韩国的支柱性产业,催生了庞大的工业机器人需求。韩国汽车产业起步于 20 世纪 50 年代中后期,1962-1990 年,韩国政府通过设置各种关税和非关税壁垒限制国外汽车进口、积极吸引国外先进汽车零部件企业来韩国建厂、开发科技含量高的新车型等政策推动汽车行业发展。韩国 3C 产业发展初期采取学习仿制、设计创新等渐进步骤,培养出数家具有国际竞争力的大型企业。后期韩国 3C 产业加大研发和技术创新力度,1992 年韩国电子工业投入研发金额达 15.57 亿美元,占营业额比例高达 4.44%,逐步取得世界知名度,出口与日俱增,形成汽车&3C 行业突出的局面。2005 年至 2015 年汽车产量连续 11 年排行全球第 5,打造出现代、起亚、雷诺三星等知名韩系车企。3C 产业也是韩国支柱性产业之一,2018 年韩国电子产业生产额为 1711.01 亿美元,排名全球第三,位于中国和美国之后,超过日本。汽车&3C 行业产值对 GDP 的贡献率为 20.81%,中国、日本、美国分别为 14.10%、13.30%、3.41%,相比其他国家,韩国汽车和 3C 行业的重要性更突出。

工业机器人下游需求主要集中在汽车&3C 等劳动力密集型产业,因此汽车和 3C 产业作为韩国两大支柱性企业,有力地助推了韩国工业机器人第三阶段的发展。2010 年韩国工业机器人密度为 287 台/万名工人,2018 年快速提高至 774 台/万名工人,CAGR 高达 13.20%,成为世界上工业机器人密度最高的国家。

通过对日本、德国及韩国工业机器人发展历程的分析,可以看出人口结构的变化和劳动力成本的激增往往是各个国家工业机器人早期发展的自然驱动力。而当劳动力的突出矛盾基本解决后,一国的工业机器人保有量增长率一般会趋于平缓,此时各个国家的产业特征(如是否具备发达的下游应用产业)就成为不同国家工业机器人需求的分化点,也构成了工业机器人增长的次生驱动力。