工业机器人自然驱动力的影响: 人口结构变化&用劳成本激增

发布时间 : 2020-06-30

人口结构改变和用劳成本激增往往是各个国家工业机器人数量增长的自然驱动力。当经济快速增长时,必定会对劳动力数量产生更高要求,而当劳动人口占比减少时,这一人口结构的变化使得劳动力数量无法满足日益增长的用劳需求,工业机器人作为劳动力的替代品便应运而生。而用劳成本激增作为劳动力供需矛盾的结果持续推动工业企业进行自动化改造,带动工业机器人数量持续增长。日、韩、德等作为全世界工业机器人产业较为发达的国家,其工业机器人产业初始发展的诱因均为人口结构的变化。

1、日本:人口老龄化使机器人登上工业生产舞台

1967 年,川崎重工业公司从世界第一家机器人企业美国 Unimation 公司中引入了机器人及其相关技术,并由此建立了生产车间,次年成功研制出第一台川崎机器人。随着日本经济年增长率的提高,日本的劳动力远无法满足经济快速发展的需求,工业机器人的出现有效解决了这一问题。

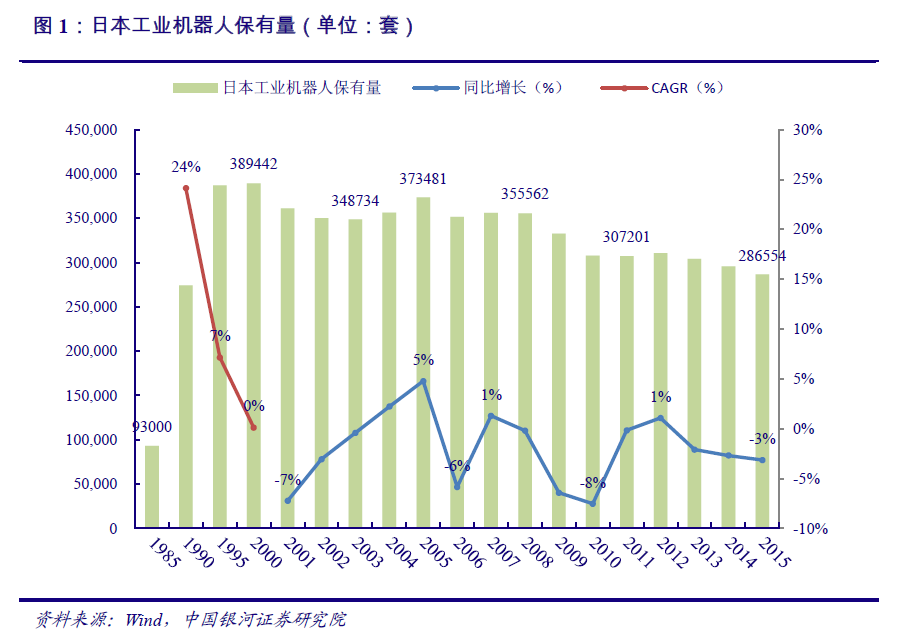

20世纪50年代后期-60年代日本婴儿潮逐渐褪去,1975年前后日本劳动力人数增长放缓,工业机器人开始萌芽发展。1985-2000 年日本工业机器人保有量长迅速,从 9 万台增长至 39万台,呈现出早期高速发展的态势;2000-2008 年期间,保有量基本保持平稳,在 35 万台水平左右;2008 年后,日本制造业逐渐向国外转移,下游需求减少致使日本国内工业机器人保有量开始逐渐下滑。

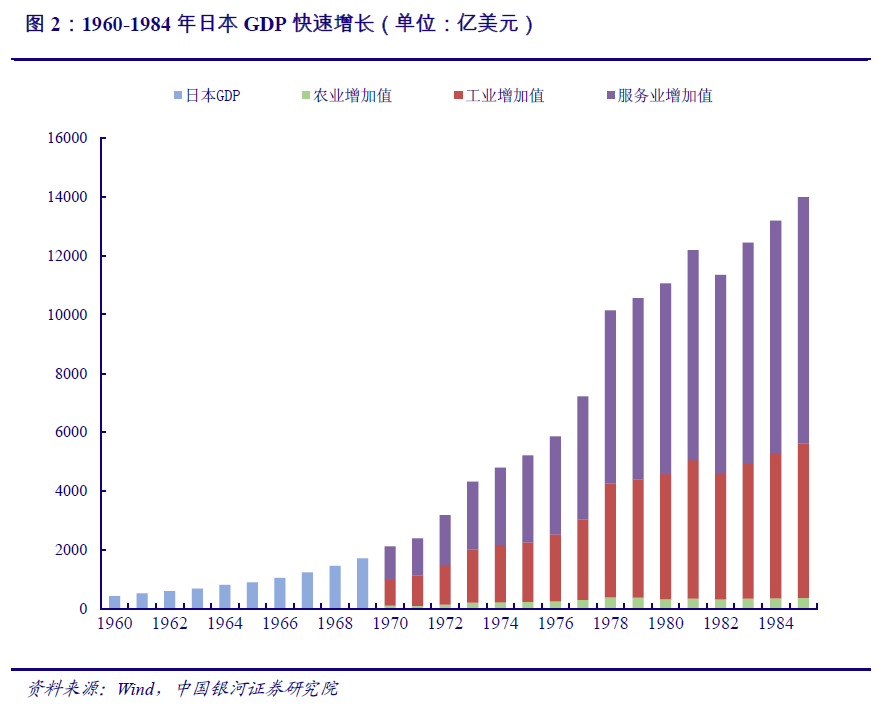

二战后日本经济高速增长,生产需求旺盛。二战结束以后,日本以钢铁和煤炭作为恢复经济的突破口,在生产和消费方面都以美国作为样板,故为此所需要的技术,也可不必自己从头开发,将先进技术引进来,通过模仿、消化与改良,就能迅速使之产业化、产品化,因此日本迎来经济高速增长。

1960 年日本 GDP 仅为 443 亿美元,1980 年上升至 11054 亿美元,CAGR 高达 17.45%。这一期间工业增加值占 GDP 比重维持在 37%-43%的水平,对经济增长贡献较大,在经济高速增长的背景下,工业生产需求如此旺盛,对劳动力的需求随之不断扩大。

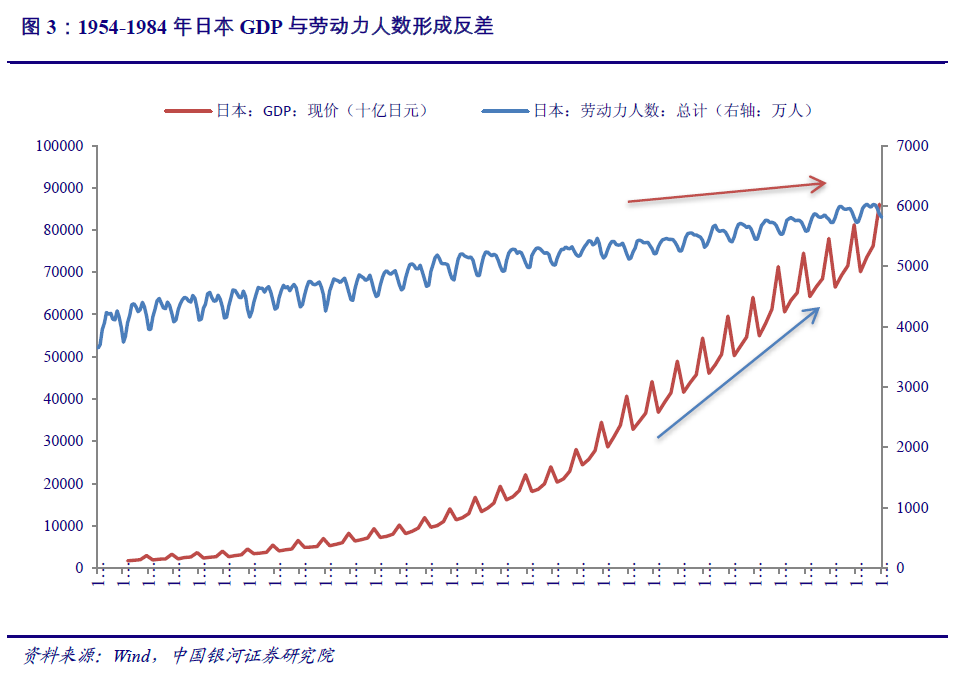

劳动人口占比下滑,与快速增长的 GDP 形成反差。1945 年战后,500 多万青壮年退役军人和移民返乡者掀起日本的婴儿潮,1945-1949 年人口出生率高达 33%以上,1950-1954 年略有下降,但仍维持在 20%以上的高位。总体来看,1945-1954 这十年间日本人口出生率平均在28%左右,13 岁及以下人口平均约为 2700 万,占总人口的 32%,这一批婴儿潮使日本 20 世纪 60-70 年代的劳动力人口数快速上升。20 世纪 50 年代后期-60 年代婴儿潮逐渐褪去,因此从 1975 年前后开始,日本劳动力人数增长开始放缓,劳动力人数占总人口的比重与之前相比有所下降。劳动力人数比重的下降与当时 GDP 的高增速形成强烈对比,劳动力的不足难以长期支撑日本当时向重工业倾斜的发展政策。

1969 年,日本人口总数为 10,317.2 万,15-64 岁人口数为 7,122.4 万,劳动力人口比重达69.03%,位居世界第一;1977 年人口总数为 11,386.3 万,15-64 岁人口数为 7,682.9 万,劳动力比重降至 67.47%,排名降至世界第五。1970 年日本 65 岁以上老年人口数量的比例已经超过 7%,按照联合国的新标准,65 岁老人占总人口的 7%则该地区视为进入老龄化社会,因此1970 年日本正式迈入老龄化社会。

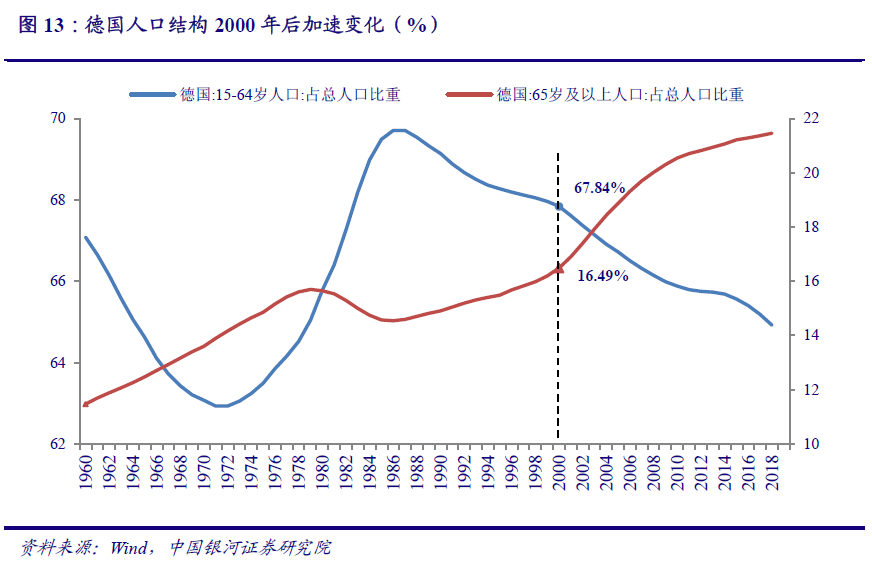

1990 年之前,日本 65 岁及以上人口占总人口的比重缓慢上升,从 1960 年的 5.62%上升至 1990 年的 11.87%,该时间区间内拟合直线的斜率为 0.20。而从 1990 年开始,日本 15-64岁人口占比持续下滑,与此同时,65 岁及以上人口占比快速上升,拟合直线斜率变为 0.57,日本老龄化速度明显加快。

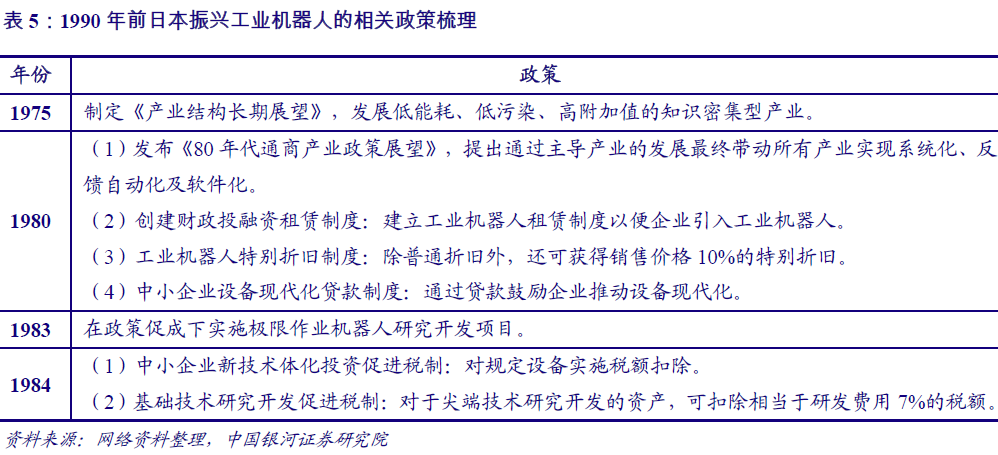

劳动力供不应求,加之政策扶植,助推工业机器人早期增长。在经济高速增长的背景下,对以年轻劳动力为主的劳动力的需求不断扩大,导致出现劳动力供给不足的趋势,人口结构的变化使企业用工情况雪上加霜。这时恰好第一台工业机器人“Unimate”刚诞生不久,虽然技术尚不成熟,但迫于劳动力短缺无法满足生产需求,再加上日本政府出台多条政策推动工业机器人的普及,日本企业纷纷开始使用工业机器人,工业机器人的数量逐渐快速增长。

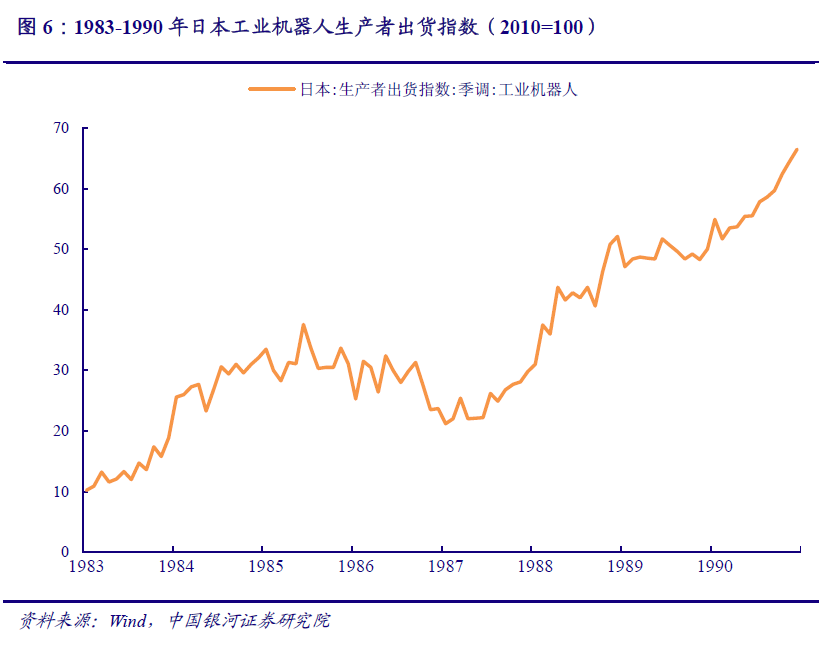

80 年代开始日本工业机器人保有量及出货指数快速上升。1980 年在日本被称为工业机器人的普及元年,产值较 1979 年增长 85%,达 784 亿日元(折合人民币约 8 亿元),产量达 19900台,形成了一个新兴产业。1983 年,日本工业机器人生产者出货指数为 10.20(2010=100),1990 年上升至 66.50,CAGR 为 30.71%。

同时,日本 1985 年工业机器人保有量为 93,000 套,约占世界工业机器人保有量的 70%,1990 年保有量为 274,210 套,10 年间增长了 194.85%,是当时世界上工业机器人产业最发达的国家。

人口结构变化致使劳动力供不应求,继而导致制造业用工用劳成本提高,持续驱动工业机器人数量稳步增长。大量劳务需求与短缺劳动人数形成的冲突导致劳动力成本快速上升,迫使企业加大工业机器人的使用比例,作为降低生产成本的解决方案。日本与德国作为全世界工业机器人产业较为发达的两个国家,其工业机器人第二阶段的发展均受益于劳动力成本上升。

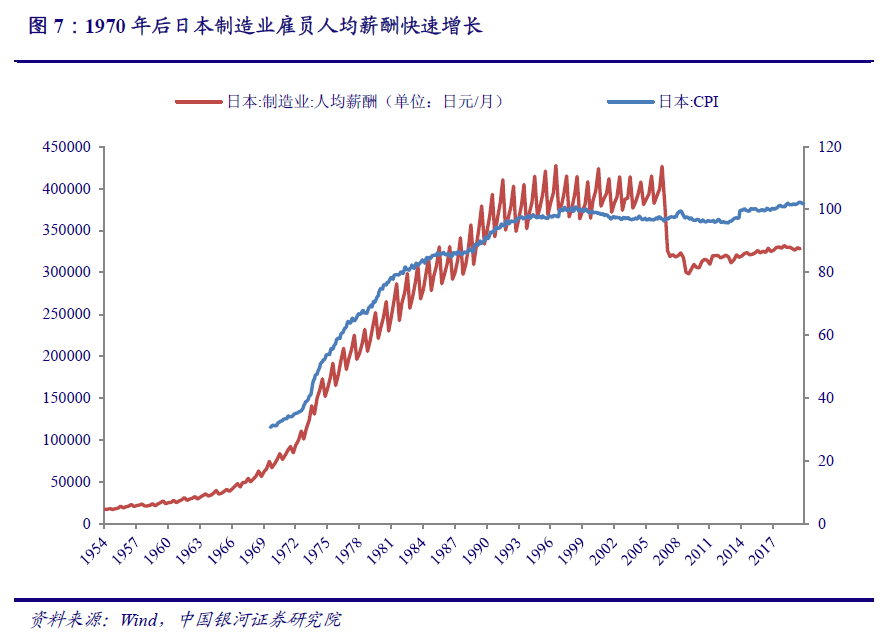

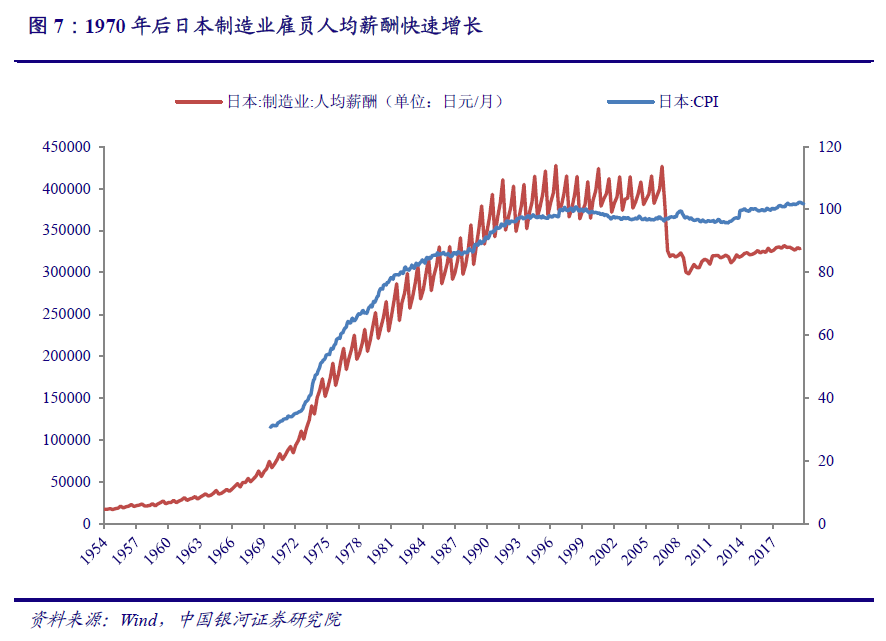

劳动力增长见顶,用劳供不应求导致制造业人均薪酬持续上升。20 世纪 80 年代至 90 年代,日本以煤炭、钢铁、电力为代表的工业部门继续发展,因此对制造业雇员一直有着较大需求。另一方面,随着工业机器人的技术及应用逐渐进步,日本在 2005 年之前工业机器人保有量持续处于高位。

一方面劳动力供给乏力,另一方面用劳需求远远超出日本现有的劳动力总数,因此制造业雇员的人均薪酬增速明显快于雇员人数的增速。同时,由于当时日本经济的快速发展以及市场泡沫,员工薪酬水平与物价水平的同步快速上升。但同期制造业和非制造业薪酬差距在 1990年后明显快速拉大,我们认为制造业用劳供需冲突不失为导致用劳成本激增的主要原因。

制造业人均薪酬持续走高,明显高于非制造业人均薪酬。1990年制造业人均薪酬为360,459日元/月,非制造业人均薪酬为 321,402 日元/月,二者之差仅为 39,057 日元/月(1990 年汇率约为 100 日元兑 4 元人民币),制造业人均薪酬高出非制造业人均薪酬 12.15%。随后这一差距不断扩大,1995 年制造业与非制造业人均薪酬差距高达 42,674 日元/月,制造业人均薪酬高出非制造业人均薪酬 12.30%;2000 年制造业人均薪酬为 393,174 日元/月,非制造业人均薪酬为 327,039 日元/月,差距高达 66,135 日元/月,制造业人均薪酬高出非制造业人均薪酬 20.22%。

2007 年之后,较为成熟的工业机器人技术和使用机器人带来的较高性价比,使企业的用劳需求得以解决,期间叠加金融危机带来的影响,制造业雇员人均薪酬才逐渐下降至约 32 万日元/月,与非制造业雇员人均薪酬的差距也逐渐下降并维持在 5 万日元/月的水平。从 2006年之前薪酬变化的原因来看,1990 年之前薪酬的快速增长是就业人口占比下降造成的,这导致了制造业和非制造业几乎同步同幅的薪酬增长,而 1990 年之后制造业薪酬震荡上行,而非制造业薪酬增速明显放缓并逐渐下降,制造业与非制造业薪酬差距逐渐拉大,薪酬差异会使劳动力逐渐向高薪酬的制造业转移,与此同时也会促进工业机器人这类性价比较高的劳动力替代产品的发展。

用劳成本提高使工业化生产的需求愈发迫切,推动工业机器人实现跨越性发展。一方面,迫于劳动力成本提高对公司利润空间的挤压,日本企业纷纷选择继续扩大工业机器人的使用以降低成本。另一方面,从 1970 年到 2000 年,工业机器人从液压助力控制转变为电动助力控制,并逐渐加入视觉识别、力学控制等,各项研究成果不断进步,并成熟应用于工业机器人产品,因此日本工业机器人密度在此阶段实现了跨越性的发展。1985 年日本工业机器人密度为 103台/万名工人,此后十五年持续增长,1990 年、1995 年、2000 年分别为 282、362、385 台/万名工人。

劳动密集型产业转移,日本工业机器人数量增长停滞。与大多数国家不同的是,日本出于地理环境及对经济的综合考量,20 世纪末 21 世纪初,日本逐渐将国内的劳动密集型产业转移至中国以及其他劳动力成本低的东南亚国家,在此期间日本国内制造业占 GDP 的比重也有所下降,加之 2008 年遭遇金融危机导致制造业人均薪酬大幅跳水,日本本国由用工荒带来的工业机器人数量增长基本见顶,日本工业机器人密度在 2005 年达到顶峰(409 台/万名工人),近十年用劳供需出于较为平衡的状态,工业机器人密度稳定在 330 台/万名工人左右。

2、德国:工业制造强国与高用劳成本的冲突

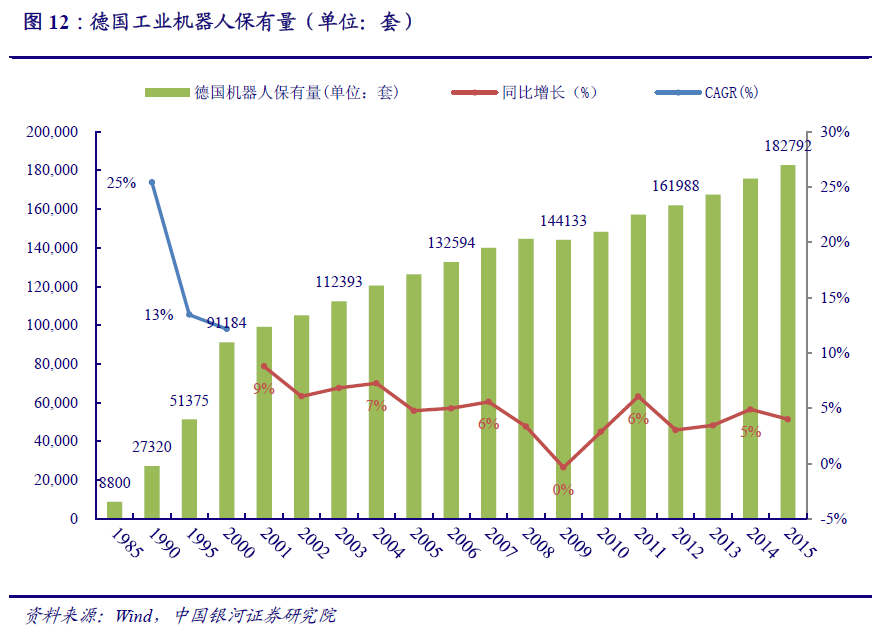

与日本相似,人口结构变化和劳动力成本相对处于较高水平驱动德国工业机器人蓬勃发展。德国制造业之所以称霸全球,其背后是德国拥有极高的机器人自动化应用水平,早在上世纪80 年代,德国就开始了“机器换人”的过程。德国工业机器人的保有量始终呈现逐年稳步上涨的趋势。

德国工业机器人从 1980 年代起步发展,1985-2000 年德国工业机器人保有量增长迅速,从 8800 套增长至 91184 套,CAGR达 16.87%;2000 年以后人口结构变化加速,叠加用劳成本的增加,德国工业机器人持续平稳增长,2015 年保有量增至 18.3 万套,CAGR 为 4.75%。

2000 年前后德国人口结构变化加速,催生工业机器人的发展。从 2000 年开始,德国老龄化速度明显加快,65 岁及以上人口占比增速提高的同时劳动力人口占比迅速下滑,人口结构的改变作为一个诱因催生工业机器人的发展。

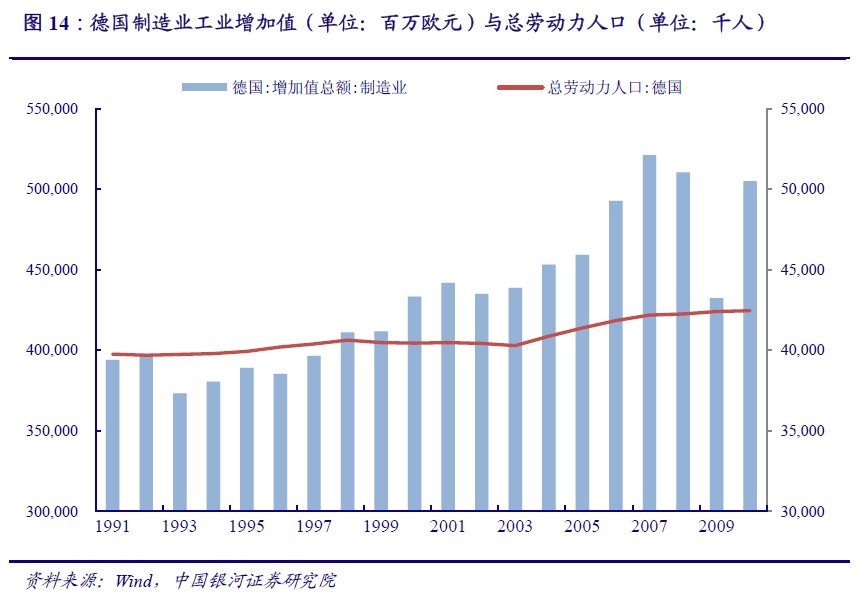

德国制造业产业扩张,对劳动力需求相应扩大。20 世纪 90 年代,德国政府和企业都非常重视通过技术的进步来推动产业结构的调整。1995 年,德国出台《制造技术 2000 年框架方案》,把“利用信息和通信技术,促进制造业的现代化”作为该计划的主要目标,成功实现产业扩张。2000 年德国制造业增加值为 4,333 亿欧元,2010 年德国制造业增加值为 5,051 亿欧元,十年间增长 17%,对劳动力的需求也相应增加;而 2000 年德国劳动力人口为 4044 万,2010 年劳动力人口为 4247 万,十年间仅增长 5.0%,制造业增加值的高增速与劳动力人口的缓慢增长形成强烈对比。

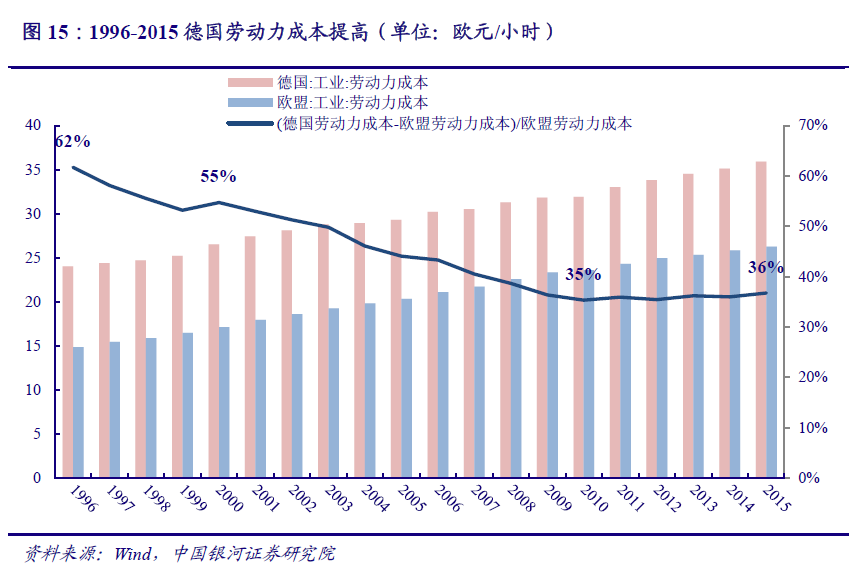

德国劳动力市场供不应求,推动劳动力成本上升。劳动力紧缺紧随人口结构改变而来,并直观的表现在制造业雇员的薪酬水平上。1996 年德国工业劳动力成本为 24 欧元/小时,欧盟工业劳动力成本为 14.8 欧元/小时,德国工业劳动力成本高出欧盟工业劳动力成本 62%,高昂的劳动力成本迫使德国企业转向用工业机器人替代劳动力。

随着工业机器人逐渐普及,德国劳动力成本虽然仍在上升,但与欧盟劳动力成本的差距逐渐缩小,2000 年德国劳动力成本高出欧盟平均水平 55%,至 2010 年该差距降低至 35%,并随后逐渐平稳在这一比例,工业机器人的渗透一定程度上为减缓了劳动力成本的快速上升。

德国劳动力成本提高,驱动工业机器人保有量增加。汽车、机械制造、化工医药、电子电器等劳动密集型产业是德国传统四大支柱产业,德国牢牢占据全球产业链中的高端地位。20世纪 90 年代德国不断走高的用劳成本挤占了企业的利润空间,一方面为了降低生产成本,另一方面为了树立“德国制造”金字招牌,德国企业继续扩大工业机器人在以上行业中的应用。2000 年德国工业机器人保有量为 91,184 套,2010 年达到 148,256 套,CAGR 达 5.0%;2010年全球工业机器人保有量为 1,059,162 套,德国占比达 14%。人口结构发生较大变化,雇员薪酬增加,用劳成本提高都是德国持续推动工业机器人替换劳动力,使工业机器人实现跨越性大发展的驱动力,现如今这些因素也仍驱动着德国工业机器人的发展。

3、韩国:高老龄化&低生育率社会推动机器人产业发展

回顾韩国工业机器人的发展史,可以发现 1990 年前后是其机器人产业发展的关键时点,大量工业生产与用工用劳需求产生矛盾。与日本相似,20 世纪 90 年代韩国工业机器人从无到有,也是经济快速增长与人口结构变化之间的冲突提供了契机。

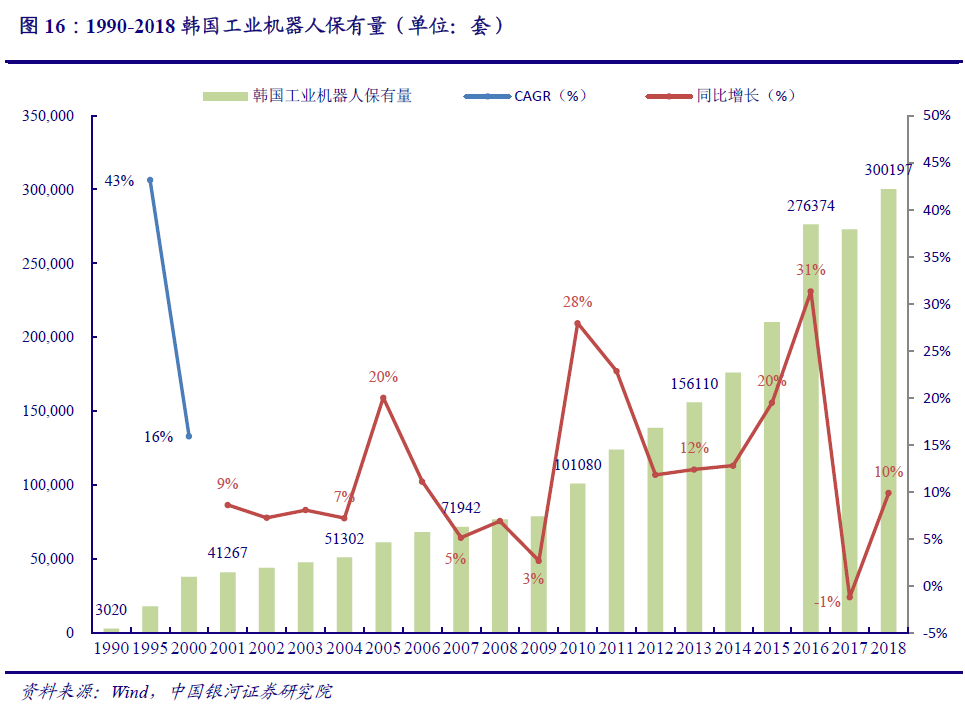

1990 年,韩国工业机器人开始起步发展,随后保有量持续快速增长。1990-2000 年在 GDP快速增长和人口老龄化矛盾的影响下,工业机器人保有量从 3020 套增长至 37988 套,CAGR高达 28.81%,至 2018 年韩国工业机器人保有量达到 30 万台。受益于韩国汽车&3C 产业发展,工业机器人需求量高企,2010 年以后韩国工业机器人保有量增速仍保持较高水平。

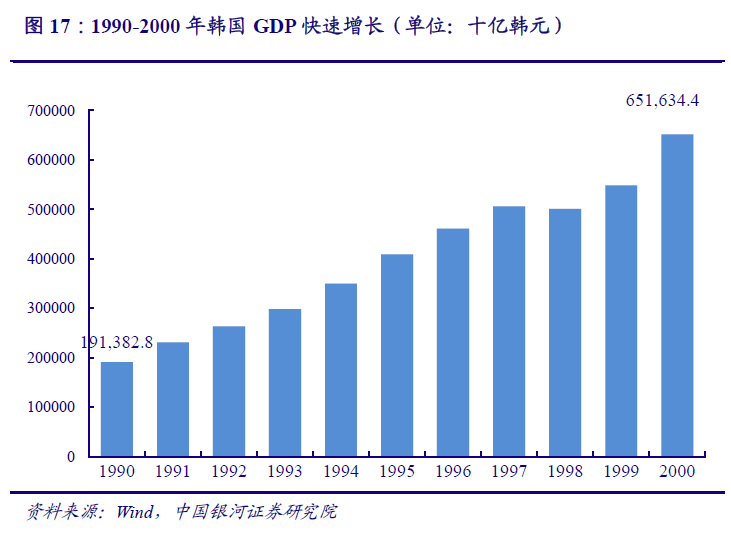

调整外向型经济发展战略,韩国 GDP 迅速提升。20 世纪 60 年代初,韩国积极推行外向型经济发展战略,大力促进加工工业,增加出口创汇,迅速摆脱了贫困落后的局面,加快了工业化和现代化。20 世纪 90 年代后,为了将其原先的政府主导型的外向型经济转变为市场主导型的外向型经济,优化产业结构,韩国对外向型经济发展战略进行新一轮调整,利用发达国家产业向外转移的机遇,结合本国国情,大力引进先进技术,实现产业结构由资本密集型向技术、知识密集型升级,经济迎来快速增长。

1990 年,韩国 GDP 总量为 191.38 万亿韩元,人均 GDP 为 6516 美元,中国为 317 美元,韩国人均 GDP 约为中国的 21 倍。2000 年韩国 GDP 总量增长到 651.63 万亿韩元,复合增长率高达 13%。

70 年代,韩国实行了两个五年计划,目标直指造船,汽车生产,钢铁,化工等重工业,重工业的发展为韩国经济发展的带来了前所未有速度。随后,韩国主要依靠出口来推动其经济增长,电子,船舶,汽车和钢铁等制成品是其最重要的出口产品,1986 年现代汽车作出了一个重要决定,进军美国汽车市场。汽车产业的蓬勃发展为工业机器人的增长提供了一个良好的契机。

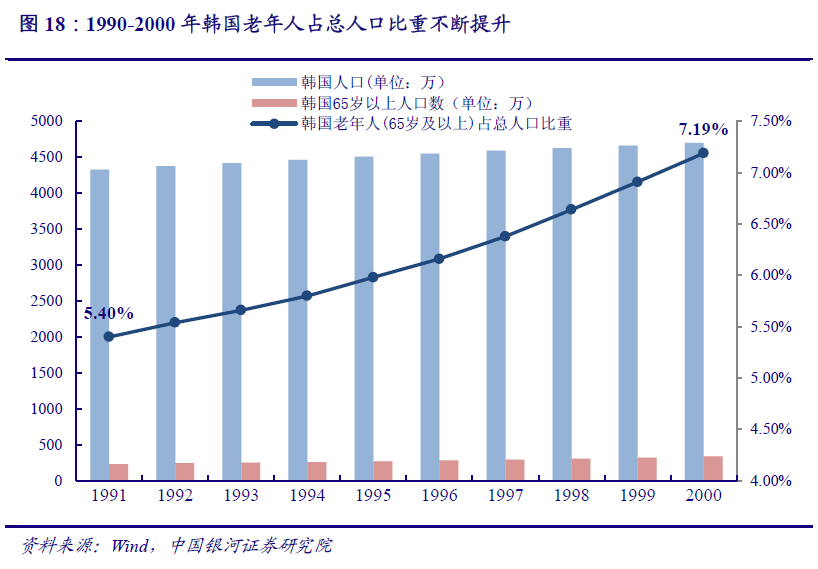

韩国人口结构变化,老龄化问题日益严重。20 世纪 90 年代,韩国生育率持续走低,总人口增长缓慢,而 65 岁以上人口数不断增加导致老年人占总人口比重迅速提升。1990 年,韩国总人口为 4287 万,65 岁以上人口数为 224 万,老年人占总人口比重为 5.23%,2000 年,韩国总人口为 4701 万,65 岁以上人口数为 338 万,老年人占总人口比重为 7.19%,意味着韩国正式进入了“老龄化社会”。人口结构变化导致老龄化问题日益严重,和日本一样,韩国也出现了用工荒的难题。

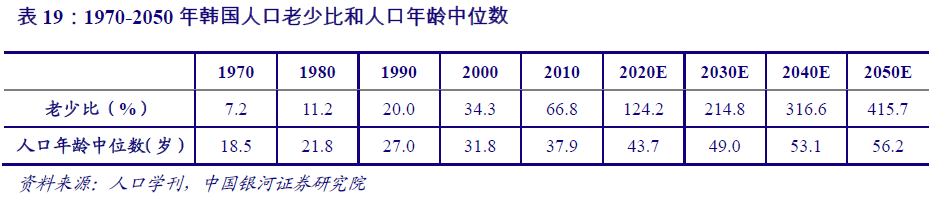

韩国人口老龄化速度很快,2000 年已进入老龄化社会。将 65 岁以上老年人口占总人口的比重从 7%上升到 14%所用的时间进行比较,日本用了 24 年,英国用了 47 年,法国用了 115年,而韩国仅用了 18 年。韩国老龄化速度很快,主要原因在于 60 年代初期韩国开始推行人口增长抑制政策,出生率从 1955-1960 年的 45.7%下降至 1985 年的 16.2%,加之死亡率的快速下降,因此人口老龄化趋势明显。老龄化的程度还可以用老少比和人口年龄中位数描述(金度完,郑真真,2007)。老少比是老年人口与少儿人口数之比,又称为老龄化指数,该指标越大,表明人口年龄结构越偏向老龄化。人口年龄中位数也是衡量老龄化的标准之一,一般以年龄中位数 30 岁作为年龄结构老龄化的界限,高于 30 岁就认为是老年型人口。以此为标准,韩国2000 年已进入老龄化社会。

为适应人口结构变化,解决用工荒难题,韩国工业机器人产业应运而生,HYUNDAI、Robostar、DongbuRobot 等知名机器人企业相继成立。

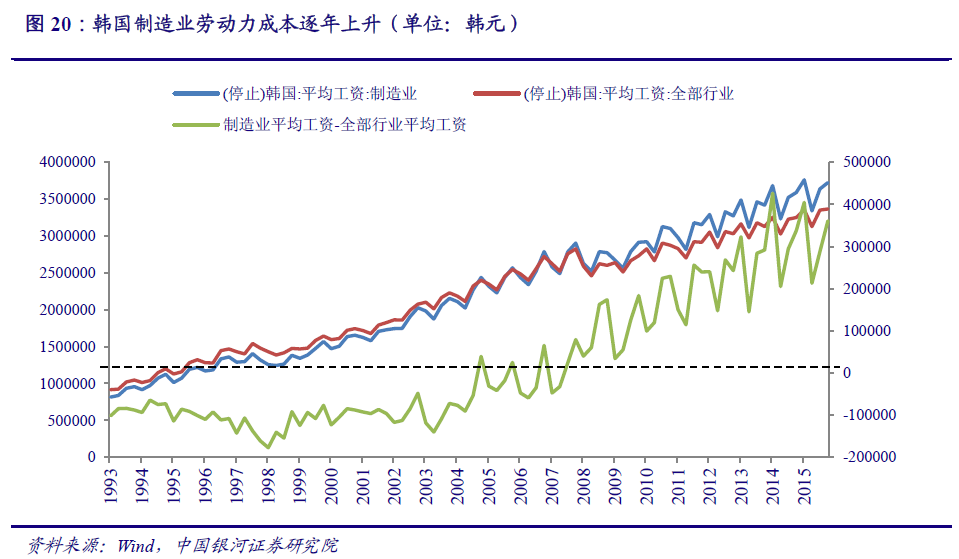

工业蓬勃发展期间用劳持续紧缺,韩国劳动力成本逐年上升。韩国工业机器人早期的发展并未完全解决劳动力供需失衡的问题,韩国用劳持续紧缺,导致 2008-2018 年制造业劳动力成本一路走高。从 2008 年开始,制造业平均工资均高于行业平均工资,并且二者差额逐渐增大,2008 年制造业工资比行业平均高出 17.4 万韩元/季度,2015 年高出 36.1 万韩元/季度,CAGR高达 11.0%。制造业薪酬的相对上涨会促进工业机器人这类性价比较高的劳动力替代产品的发展。

用劳成本高涨且下游需求旺盛,韩国工业机器人密度持续稳步提高。1990 年韩国工业机器人保有量为 3020 套,此后十年产业持续快速增长,2000 年保有量达到 37988 套,CAGR 高达 28.8%,工业机器人保有量快速增长, 产业持续蓬勃发展。

通过回顾日本、德国以及韩国工业机器人的早期发展情况,可以看出当经济持续快速增长时,人口结构改变通常是催生制造业自动化改造、机器换人的主要诱因。劳动力人口持续占比下滑导致用劳供不应求的现象更加显著,进一步推升制造业用工用劳成本,促使工业机器人作为劳动力替代方案快速增长。

下一条: 拯救建筑业用人之殇,机器人正全面出击!